“Mutuetto, ma questi tassi quando scenderanno? Mi voglio comprare casa” (per chi legge da fuori Roma)

“E io che ne so, mica faccio l’indovino!” ma se leggi quest’articolo ti posso chiarire qualche dubbio.

Queste che hai letto nel titolo e nel sottotitolo sono le domande e le risposte più frequenti dall’inizio del 2024.

Lo scorso anno, mentre i tassi sui mutui continuavano a salire velocemente, gli economisti hanno provato a rassicurarci che quest’anno sarebbero riscesi.

Ma ci possiamo credere?

Possiamo veramente fidarci degli economisti?

Ti ricordi quando prima dello scandalo americano sui mutui ci dicevano che tutto andava bene?

Andiamo ad analizzare da quali dati è supportato quello che ci dicono e soprattutto facciamoci una nostra idea.

Facendo una ricerca ho trovato vari articoli che prendo da Skytg24 e Segugio.it, che mi sono sembrati molto interessanti, e poi un video di Mariangela Pira (giornalista economica di Sky) che cerca di spiegare in parole semplici cosa può Skytg24 e Corriere della Sera:

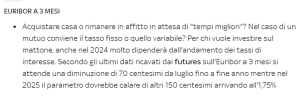

Secondo gli analisti che ricavano dati dai mercati l’Euribor inizierà a scendere in estate e lo farà con maggior vigore nel 2025, quindi se volessi decidere per un mutuo a tasso variabile i benefici maggiori li avresti a partire dal prossimo anno.

Per i mutui a tasso fisso invece il beneficio sarà quasi nullo.

Allora ti dirai “me conviene er variabile!”: continua a leggere amico mio che non è detto, anzi..

La prima certezza che ci arriva chiara agli occhi è che se vuoi fare un mutuo a tasso variabile potresti anche aspettare qualche mese, mentre se intendi farlo fisso puoi decidere di partire immediatamente con l’acquisto;

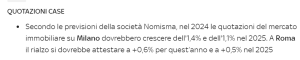

vediamo come dovrebbe andare l’andamento dei prezzi delle case, di solito se i tassi dei mutui si alzano, i prezzi degli immobili si abbassano

E mo’ che sarebbe sta novità?

Aumentano i tassi e pure i prezzi?

Certo bello de casa, sono più di 20 anni che i prezzi degli immobili sono in discesa e quindi stanno cercando di risalire, anche perchè con tutti i vari bonus edilizi degli anni passati parecchie persone hanno ristrutturato casa prima di metterla in vendita.

Finiamo di analizzare la situazione con i dati che ci forniscono Mariangela Pira e Segugio.it e poi arriviamo alla nostra conclusione:

in pratica le banche centrali sono molto prudenti con i tagli perchè si aspettavano una recessione che nei fatti non c’è stata;

il succo è che senza recessione non conviene abbassare i tassi e l’inflazione sta scendendo, ma ancora non abbastanza.

In realtà le banche centrali dovrebbero avere la spinta ad abbassare i tassi, perchè le fasce deboli della popolazione, quelle che da sempre da sempre sono le più colpite dal rialzo dall’inflazione, sono allo stremo e il loro potere d’acquisto si è ridotto in modo notevole.

Tuttavia quello che preoccupa non è solo questo, ( è risaputo che i poveri se la pijano sempre ‘nder posto.. ) ma il fatto che nel mondo ci sono varie bolle immobiliari che stanno scoppiando, e se ciò avvenisse senza intervento delle banche centrali ci sarebbe un nuovo Risiko bancario, cosa che nessun governo vorrebbe affrontare .

I mercati immobiliari che stanno soffrendo maggiormente sono quello cinese, a seguito del fallimento di Evergrande, quello tedesco e quello americano.

I grandi investitori stanno scommettendo sul fatto che le banche centrali vengano spinte da queste crisi ad immettere liquidità sul mercato abbassando i tassi.

“Ma alla fine di tutto questo pippotto io che devo fà?” ti starai domandando.

La mia idea ed il mio riassunto della situazione sono questi:

sbrigati a comprare casa nel primo semestre che, se salta qualche fondo grande o qualche banca, potremmo tornare al 2008 quando le banche non erogavano credito perchè la liquidità serviva per tappare le varie falle del sistema e quindi a quel punto il mutuo te lo scordi.

Mentre sto scrivendo quest’articolo le banche nostrane hanno una gran voglia di finanziarti e stanno partendo ottime promozioni proprio per permetterti di acquistare la tua casa ad un tasso accettabile.

I prezzi del mercato immobiliare romano sono previsti in rialzo (anche perchè nel 2025 ci sarà il Giubileo) ed abbiamo capito che indebitarti a tasso fisso ti cambierà poco nel futuro prossimo.

Il variabile?

Per adesso lo lascerei a chi ha una situazione economica più florida, a chi non avrebbe problemi a pagare una rata di mutuo ad oggi più alta, per poi magari avere un vantaggio in futuro, visto che in questo momento il tasso fisso è molto più conveniente del variabile.

In ultimo ricordati che chiunque ottiene un mutuo, dopo un breve periodo di tempo, ha la possibilità di chiedere una rinegoziazione del tasso alla propria banca, operazione completamente gratuita, o alle brutte surrogare cambiando banca, operazione gratuita anche questa.

Avventurarsi di banca in banca ad elemosinare di poter ottenere un mutuo è una delle cause più frequenti di ulcera gastroduodenale e di ansia generalizzata, se vuoi evitare di dover spendere, oltre ai soldi per l’acquisto della casa, i soldi per il gastroenterologo e per il neurologo, ti basta cliccare sul tasto che apre WhatsApp e mandarci un messaggio, ti richiamiamo in men che non si dica.

Basta la salute, un par de scarpe nove e un tetto sulla testa…

Daje, alla prossima bello de casa!

fonti di ispirazione:

www.corriere.it

https://tg24.sky.it/economia/2024/02/13/mutui-comprare-casa-vademecum-2024

https://mutui.segugio.it/news-mutui/tassi-e-mutui-fmi-fed-bce-ferme-fino-a-seconda-meta-2024-poi-calo-00039697.asp

@mariangelapira.journal quando taglieranno i tassi le banche centrali? Vi aspetto sul podcast #tassi#mutui#bce#fed#banche#tassofisso#tassovariabile#nycb#ohio #a #spiegazione #imparacontiktok #economia #neiperte