L’esigenza di mettere al sicuro il futuro è da sempre una caratteristica dell’essere umano.

Già dalla preistoria l’uomo ha cercato di immagazzinare il cibo per garantirsi la continuità della vita anche laddove ci fosse stato un periodo di carestia.

Con l’invenzione della moneta ha avuto a disposizione un nuovo mezzo per assicurarsi un futuro ed una vita migliore potendo accumulare un bene da poter scambiare e che non si deteriorasse.

Da lì ha iniziato a “comprare” beni, anche non strettamente necessari, e poco dopo ha inventato il modo di scaricare un rischio su altri soggetti.

Già ai tempi dell’antica Cina e nell’epoca Babilonese si hanno riscontri su scambi simili ad una moderna assicurazione.

Nell’antica Grecia se ne occupavano le eranoi: comunità che provvedevano alle spese funerarie per le famiglie più bisognose.

Anche a Roma esistevano molte società di assistenza e, come in Grecia, anche i collegia tenuiorum provvedevano alla sepoltura di chi non poteva permettersi una cerimonia funebre.

I collega militum svolgevano la stessa funzione per i soldati romani.

I romani tuttavia non avevano l’assicurazione a premio, nonostante alcuni pareri contrari.

Altri hanno ipotizzato che il foenus nauticum fosse una forma di assicurazione, ma che si trattasse di un mutuo aleatorio: era l’anticipo consegnato al capitano della nave o al proprietario nel caso la spedizione fosse andata in porto.

Nell’alto Medioevo europeo nascono le gilde, che consentivano a gruppi di artigiani di tutelarsi dagli eventi infausti, diffondendosi soprattutto tra VIII e X secolo.

L’assicurazione ha lo scopo di “trasformare il rischio in una spesa”. Infatti attraverso la stipula di un contratto l’assicurando “quantifica” il danno patrimoniale e si garantisce, pagando l’assicuratore, contro la possibilità di subirlo, in toto o in parte.

Più precisamente si parla dell’esistenza di un rischio aleatorio, cioè che il verificarsi dell’evento temuto non sia “ineluttabile”, secondo le conoscenze che si hanno in merito al momento della stipula del contratto.

Affinché si possa concludere un contratto di assicurazione occorre inoltre che l’eventuale verificarsi dell’evento oggetto del rischio non sia controllabile da nessuna delle due parti (né da parte di colui che intende cedere il rischio ad altri assicurandosi, né da parte di chi se lo assume, cioè della società di assicurazione).

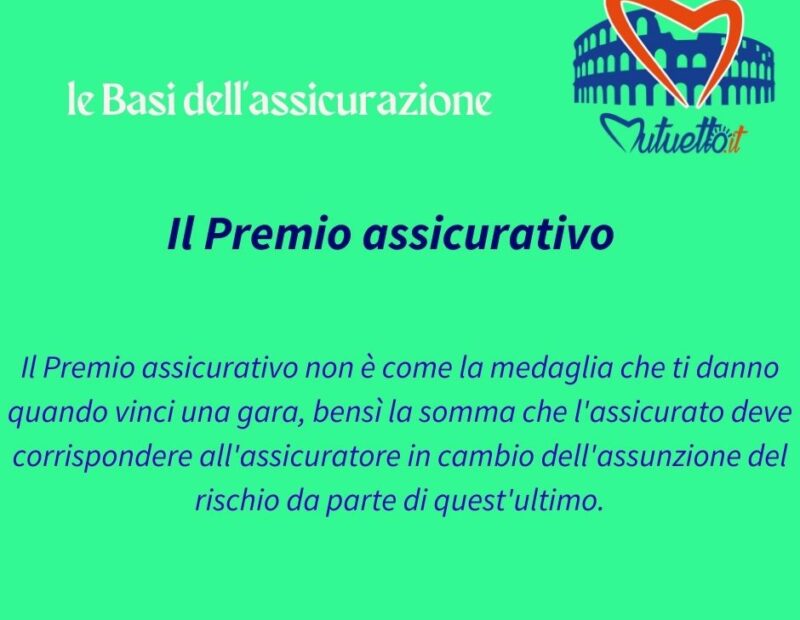

A fronte del trasferimento del rischio (dall’assicurato alla società di assicurazione) l’assicurato (o chi per lui) paga un importo (detto “premio assicurativo”) alla società di assicurazione che s’impegna a sopportare finanziariamente un ben identificato rischio fino ad un determinato limite massimo: capitale assicurato o massimale assicurativo.

I due termini (“capitale assicurato” o “massimale assicurativo”) hanno due significati diversi.

Il primo è generalmente riferibile al valore assicurato di un bene patrimoniale conosciuto, e quindi quantificabile a priori, in relazione a un determinato evento dannoso che può distruggerlo parzialmente o interamente; il secondo si riferisce generalmente a un limite massimo di indennizzo/risarcimento previsto dal contratto al verificarsi di un determinato evento dannoso.

Il costo determinato, detto “premio (dal latino pretius) assicurativo”, viene calcolato in base alla probabilità che l’evento stesso si verifichi.

Questa viene determinata sulla base di svariati elementi, i principali possono così essere riassunti:

a) tavole statistiche ;

b) esperienza mutualistica dell’impresa (fabbisogno dell’impresa);

c) esperienza mutualistica del mercato nel detto rischio.

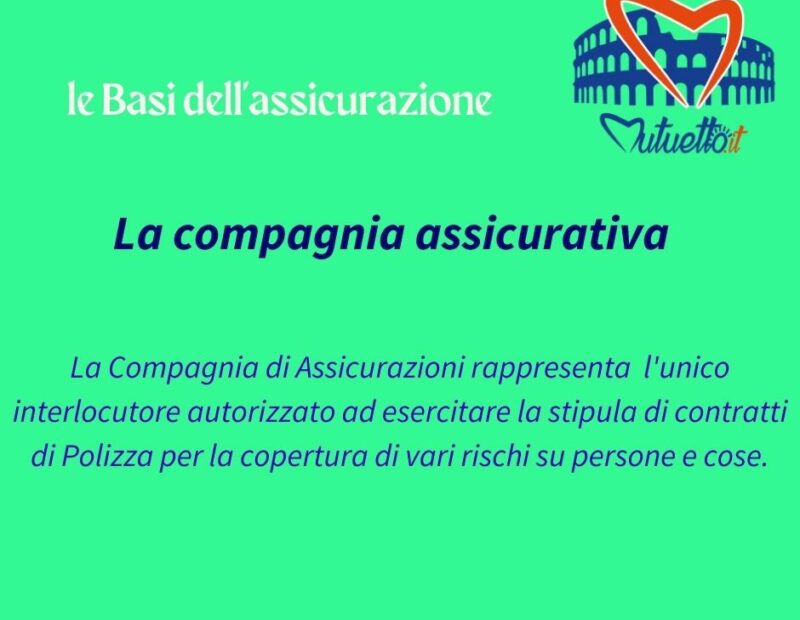

I contratti assicurativi possono essere sottoscritti come libera scelta tra individui (o società) e società di assicurazione e possono riguardare i più svariati campi (assicurazioni sul verificarsi di infortuni, di malattie, di incidenti, di eventi naturali, ecc.).

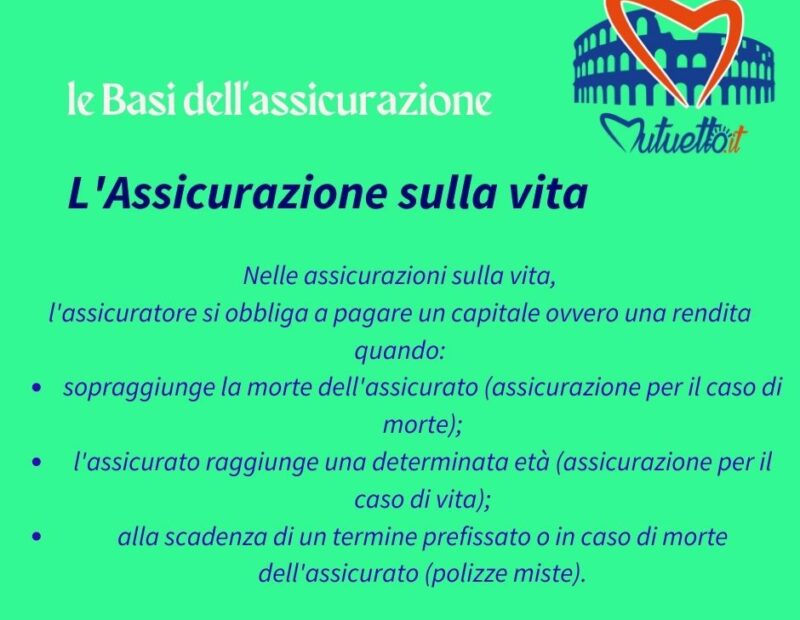

Una tipologia particolare di questi contratti riguarda gli eventi della vita umana, intesi come morte o sopravvivenza; in quest’ultimo caso il rischio è rappresentato dal venir meno dei mezzi economici per mantenere il tenore di vita acquisito.

Vuoi un consiglio?

Fatti chiamare da un professionista per avere le idee chiare, lascia i tuoi dati che ti richiamiamo

clicca sul tasto whatsapp