“Mutuetto, ma questi tassi quando scenderanno? Mi voglio comprare casa” (per chi legge da fuori Roma) “E io che ne so, mica faccio l’indovino!” ma se leggi quest’articolo ti posso chiarire qualche dubbio. Queste che hai letto nel titolo e nel sottotitolo sono le domande e le risposte più frequenti dall’inizio del 2024. … Leggi di Più “Mutuè, ma sti tassi quanno scennono? Me vojo comprà casa”

Ariecchece qua, dopo mesi di assenza, per tentare di essere di aiuto a tutti quelli che hanno un mutuo o si stanno preparando a chiederlo. Siamo stati fermi per cercare di comprendere l’ andamento dei tassi ma, per quanto esperti del settore, la confusione ha regnato sovrana anche per noi: per questo motivo piuttosto … Leggi di Più Che dovemo fa co sti tassi dei mutui?

Bello de casa, Arrivano dei momenti nella vita in cui bisogna farsi delle domande, questa è la domanda che si sono fatti la maggior parte dei miei clienti prima di conoscermi: perché continui a pagare l’affitto? ? Il fatto che noi esseri umani spesso ci rifugiamo nell’abitudine è noto, il cervello odia il cambiamento! E’ … Leggi di Più Stai pensando di cambiare il tuo status da affittuario a proprietario di casa?

A Roma li chiamiamo i FACILONI, sono quelli che pur di venderti una casa difficilmente piazzabile sul mercato ti dicono:” Non hai soldi per l’anticipo? Nun te preoccupà, diciamo al venditore di mettere 30 mila euro sul dichiarato in atto, damo una mazzetta al perito per fargli alzare il valore e tu ti ritrovi dentro … Leggi di Più Ti piacerebbe prendere un mutuo che copra il prezzo della casa, le spese ed i mobili?

Se tutto va bene “semio Arovinati”quando ero pischello i vecchi rispondevano cosi alla domanda;come annamo? LA Bce (Banca Centrale Europea) seguendo Fed (Federal ReserveBank) ha fatto un nuovo aumento dei tassi dello 0,75% portando ilcosto del denaro al 2% e la sora Presidente della BCE ha detto :” non finisce qui”. Questa per chi vuole … Leggi di Più Cerchiamo di capire come comportarsi coi tassi alti se vogliamo comprare casa.

Ciao pischè, se sei arrivato a leggere questo articolo dovresti essere un giovane under 36 sommerso dalle notizie sul mutuo 100% per i giovani. Inizio col dirti che alla fine della lettura di sicuro avrai le idee più chiare su quello che pensa un bancario che deve decidere se approvare la tua pratica o meno. … Leggi di Più Leggi tutto per capire come presentarti in banca per richiedere il tuo mutuo anche se ci sei entrato una volta sola per aprire il conto.

Prova ad immaginare il tragitto che devi affrontare quando richiedi un mutuo dal momento della richiesta alla fase di erogazione vera e propria del denaro come se fosse un viaggio, preferiresti stare seduto su una panda 30 del 1980 o un suv nuovo di pacca? Potrebbe andarti tutto liscio o ti potresti sentire come un … Leggi di Più Blindamutuo, un prodotto che solo Mutuetto poteva inventare

Leggi tutto per capire come presentarti in banca a richiedere il tuo mutuo anche se ci sei entrato una volta sola per aprire il conto. Ciao pischè, se sei arrivato a leggere questo articolo dovresti essere un giovane under 36 sommerso dalle notizie sul mutuo 100% per i giovani. Inizio col dirti che alla … Leggi di Più Cosa ferma un bancario dall’approvare il mutuo 100% ad un giovane under 36

Il termine guerra lo abbiamo sempre usato a sproposito ma non ne conoscevamo bene il significato. Oggi che abbiamo a che fare con questo maledetto termine e che tutti conosciamo da vicino un ragazzo ucraino o russo riusciamo a capire meglio quanto può essere brutta quella parola per chi la vive. Grazie al cielo viviamo … Leggi di Più In tempo de “guera” ogni buco è trincea

𝗟𝗲𝗴𝗴𝗶 𝘀𝗲 𝗾𝘂𝗮𝗻𝗱𝗼 𝘁𝗼𝗿𝗻𝗶 𝗮 𝗰𝗮𝘀𝗮 𝘁𝗲 𝗹𝗲𝘃𝗶 𝗶 𝘃𝗲𝘀𝘁𝗶𝘁𝗶 𝗲 𝗹𝗶 𝗮𝗽𝗽𝗼𝗴𝗴𝗶 𝘀𝘂𝗹𝗹𝗮 𝘀𝗲𝗱𝗶𝗮 Sappi che qua nun sarai mai solo. Benvevuto nel club de quelli che vonno vive pe’ conto proprio pe’ nun avè rotture de cojoti. In mezzo ai vari “che voi pe’ cena?” appena apri l’occhi la mattina; “famme sapè quando … Leggi di Più Vado a vivere da solo oh oh

ATTENZIONE! Comunicazione Esclusiva, riservata a chi PENSA DI COMPRARE CASA ENTRO QUEST’ANNO. SE HAI DECISO DI COMPRARE CASA ENTRO I PROSSIMI 6 MESI MUTUETTO HA LA SOLUZIONE CHE TI PERMETTERà DI CHIUDERE LA TRATTATIVA CON UN VANTAGGIO CHE DA SOLO NON RIUSCIRESTI AD OTTENERE e POI TI HA RISERVATO UNA SORPRESA. Carissimo, oggi ti racconterò … Leggi di Più Stai pensando di comprare casa ?

Li stavo aspettando, eccoli i miei clienti: sembrano usciti da una copertina di Vanity Fair, belli come le famiglie della pubblicità. I due ragazzi si siedono di fronte a me, il bambino biondo e riccioluto, sceglie di sedersi sul pouf rosso, telefono in mano e cuffie nelle orecchie. -Buongiorno signor Mutuetto, Mattia vuole cambiare casa- … Leggi di Più 𝐌𝐀𝐓𝐓𝐈𝐀 𝐕𝐔𝐎𝐋𝐄 𝐂𝐀𝐌𝐁𝐈𝐀𝐑𝐄 𝐂𝐀𝐒𝐀

La domenica a casa mia tre cose non potevano mancare : le fettuccine all’uovo fatte in casa, le pastarelle e la schedina. Non si poteva dire che la domenica fosse un giorno come un altro perchè in quel giorno della settimana erano riposte le speranze di tutti gli italiani e se … Leggi di Più Racconto di una domenica italiana

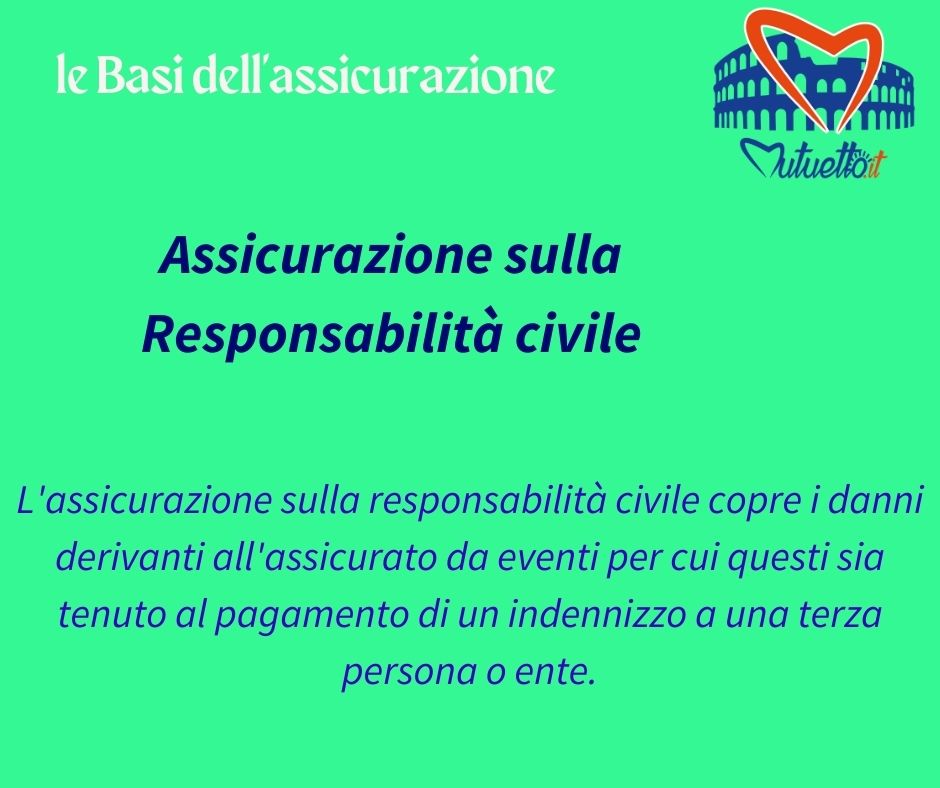

Dimme la verità, ti è mai capitato in un’agenzia assicurativa di sentire termini come rc o rct? Te sarai domandato; ma come parlano questi? In che mondo sono capitato? Andiamo a capire cosa si nasconde dietro a certe sigle. Rc sta per responsabilità civile e se hai una macchina già conosci la tua rc auto, … Leggi di Più L’Assicurazione sulla responsabilità civile. ( L’Assicurese spiegato semplice)

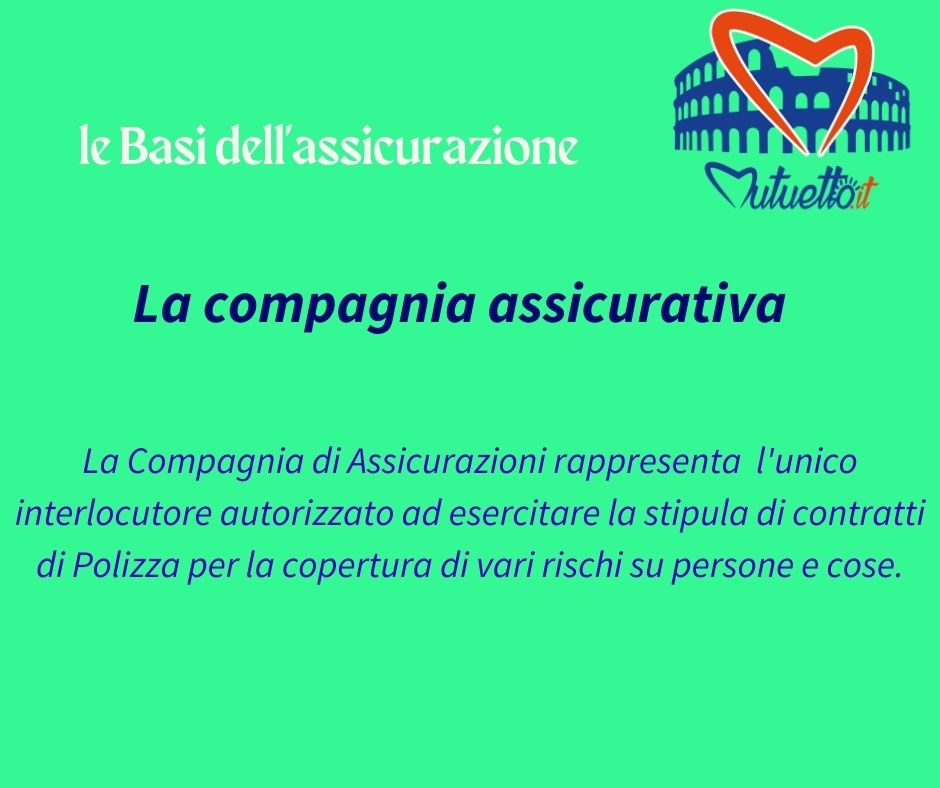

La compagnia assicuratrice o assicurativa. Dall’alto della mia veneranda età ti devo svelare un segreto; io quando leggo Compagnia o sento pronunciare la parola Compagnia inizio a vagare con la mente per trattorie e prati perchè di solito la parola compagnia si associa a bellissime braciate o cene tra amici. Stavolta no, vengo e mi … Leggi di Più La Compagnia Assicuratrice ( L’ Assicurese spiegato semplice)

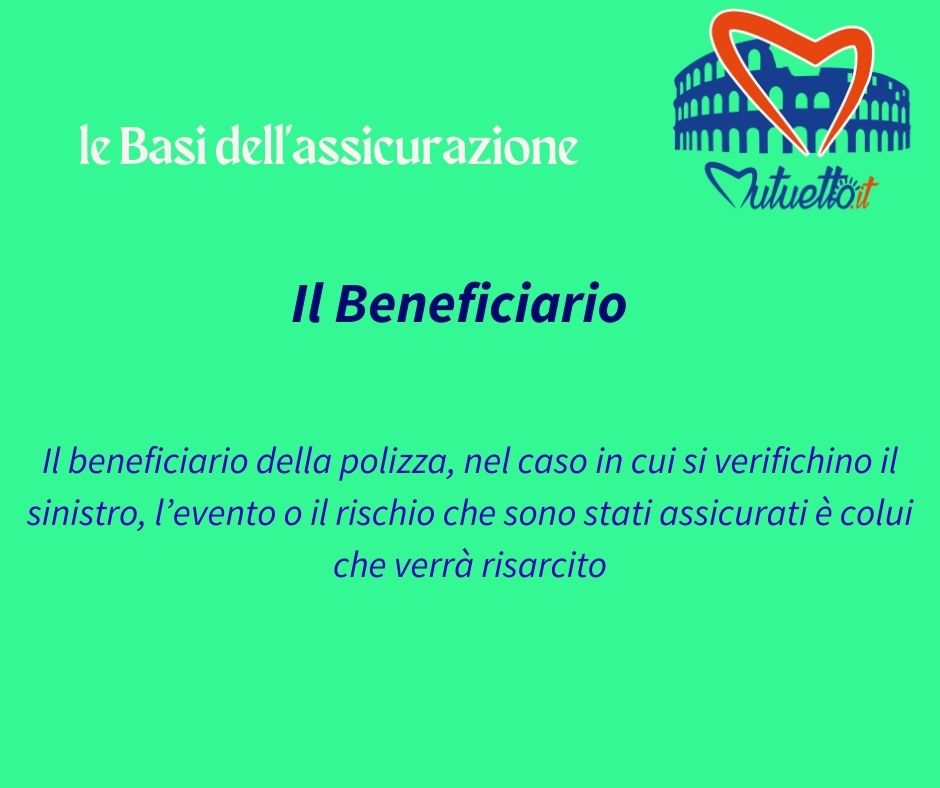

Eccoci a scoprire la figura del Beneficiario nel contratto assicurativo. Chi sarebbe questo personaggio oscuro? Chi è il beneficiario di una polizza assicurativa? Il Beneficiario ovvero il soggetto che ha il diritto a ricevere la prestazione assicurata (capitale liquidabile). Devi sapere che il Benificiario viene indicato al momento della sottoscrizione della polizza, se non viene specificato … Leggi di Più Il Benificiario nel contratto di Assicurazione ( L’Assicurese spiegato semplice)

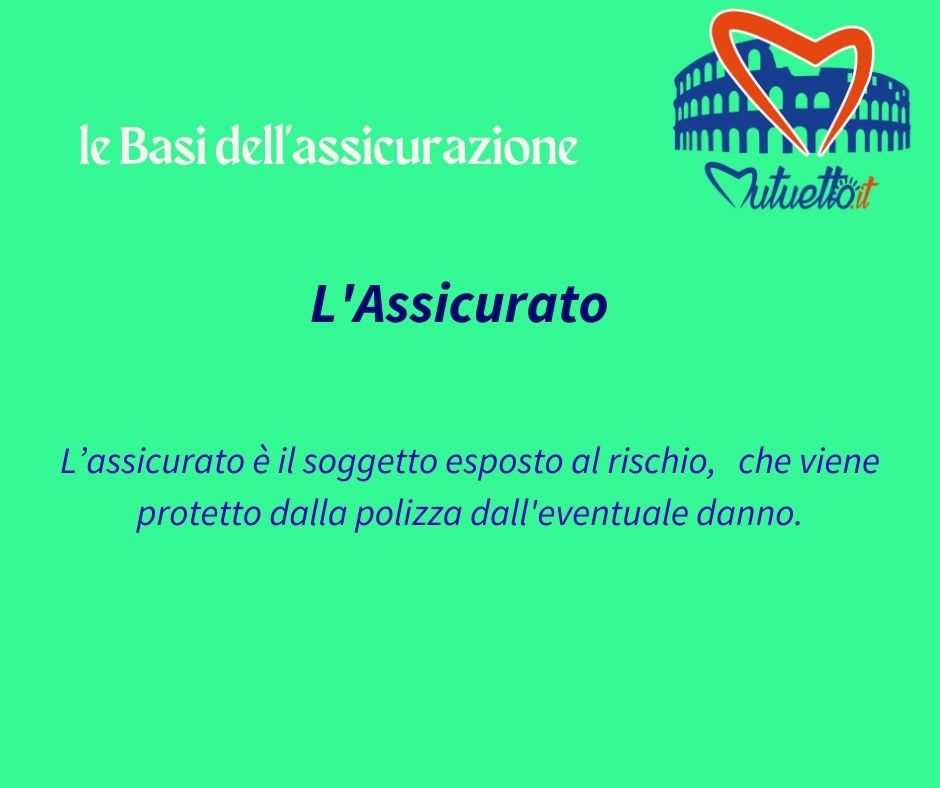

Amichetti ed amichette Buongiorno, oggi parliamo della figura dell’ASSICURATO. Chi sarebbe costui? L’assicurato è la persona protetta dalla polizza assicurativa: il soggetto esposto al rischio per cui si è deciso di ricorrere ad una copertura assicurativa. In pratica, mettiamo che nella famiglia composta da Cesaretto, Poppea ed i loro pargoli, l’unico a lavorare è Cesaretto. … Leggi di Più L’Assicurato, chi è costui? (L’Assicurese spiegato semplice)

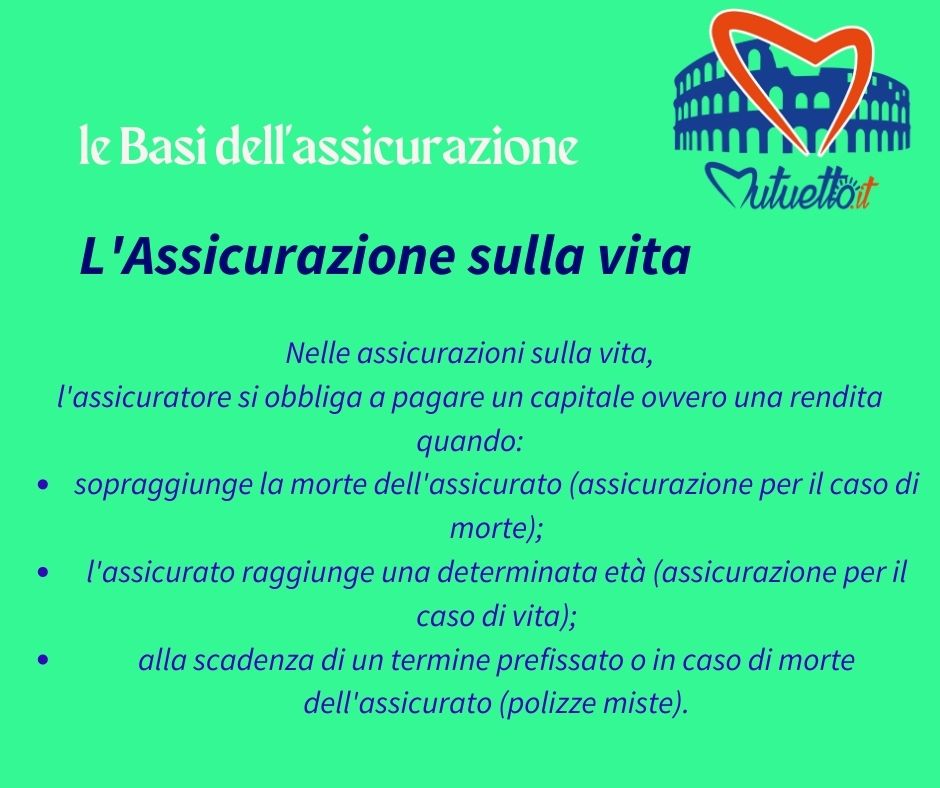

Quest’oggi andiamo a capire come funzionano le polizze che assicurano il nostro bene più prezioso, La VITA. Ne esistono diverse e di diversi tipi, noi andremo a parlare delle più comuni. Avrai sentito parlare della TCM ( Temporanea Caso Morte) Se nella tua vita hai richiesto un mutuo la tua banca sicuramente te l’avrà offerta … Leggi di Più L’Assicurazione sulla Vita ( l’Assicurese spiegato semplice)

Tutti i contratti di polizza, tranne rare eccezioni, presentano tre figure fondamentali, attorno alle quali ruota la scommessa assicurativa: l’assicurato, il contraente ed il beneficiario e la compagnia assicuratrice. Con il linguaggio semplice che ci contraddistingue l’assicurato è colui che viene esposto al rischio, ad esempio prendiamo il nostro solito Cesaretto e mettiamo il … Leggi di Più Le figure Essenziali nelle Assicurazioni ( l’Assicurese spiegato semplice)

Ma nun lo sai che chi troppo ce pensa rimane senza? Mo io so’ un bravo cristiano e ‘nte vojo mette fretta, però manco a fa’ finta de niente… Quanto tempo è che te voi comprà casa? Te pare ‘npeso e ‘na responsabilità, ma se te fidi de quello giusto paghi meno de … Leggi di Più 𝐎𝐓𝐓𝐎𝐁𝐑𝐄 𝐓𝐄𝐌𝐏𝐎 𝐃𝐈 𝐕𝐄𝐍𝐃𝐄𝐌𝐌𝐈𝐀 𝐄 𝐂𝐀𝐒𝐀 𝐍𝐔𝐎𝐕𝐀!

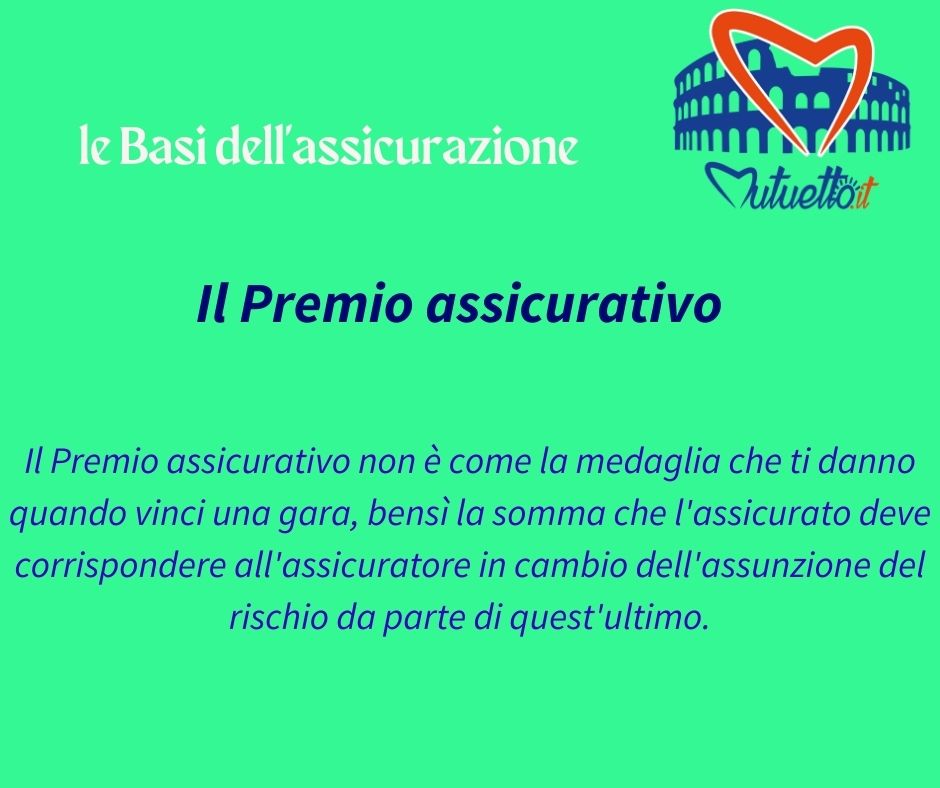

La somma che l’assicurato deve corrispondere all’assicuratore in cambio dell’assunzione del rischio da parte di quest’ultimo si chiama “premio”. A che pensavi, alla medaglia che ti danno quando corri la corsa campestre del quartiere? Caratteristiche del premio ( lo devi pagà prima, sinnò nun vale) Il premio è unico e indivisibile e deve … Leggi di Più Il Premio Assicurativo ( l’Assicurese spiegato semplice)

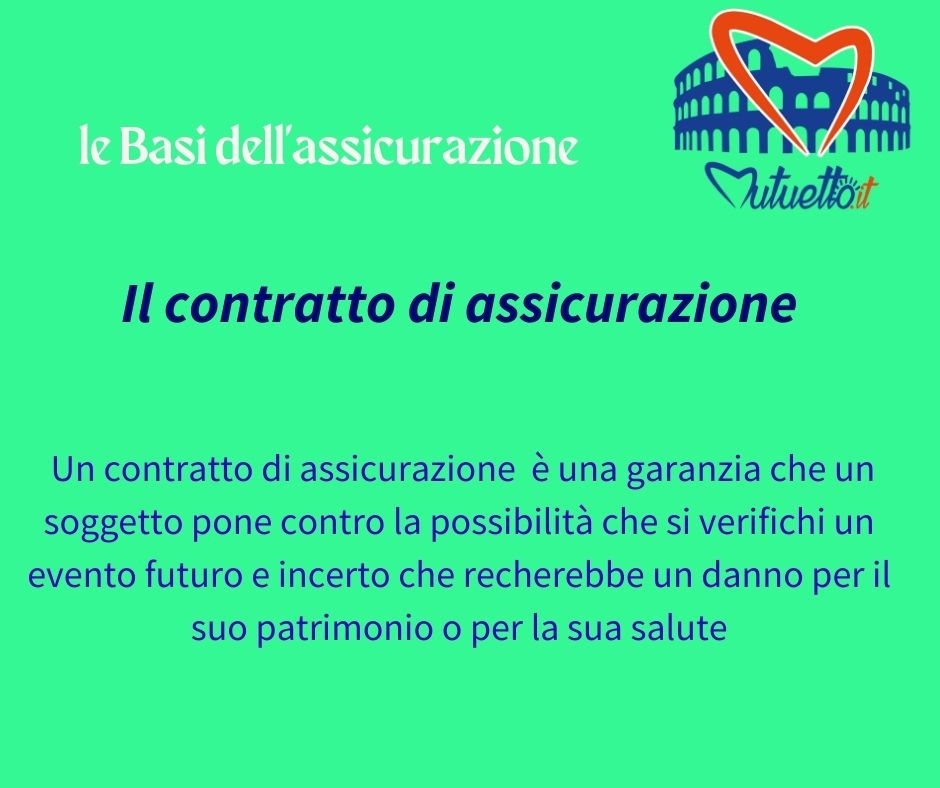

Il contratto d’assicurazione appartiene alla categoria dei “contratti consensuali”, perché prende origine esclusivamente dall’accordo tra assicuratore e assicurato senza altre formalità. Secondo il nostro Codice Civile (artt. 1882 e 1917) l’assicurazione è quel contratto con il quale l’assicuratore, dietro il pagamento di un premio, si obbliga: a rivalere l’assicurato del danno ad esso prodotto da … Leggi di Più Il Contratto di Assicurazione ( l’assicurese spiegato semplice)

La casa nuova è da sempre il sogno italico, comprare da un costruttore ha un fascino tutto suo per vari motivi. Innanzitutto spesso quando si va a vedere la casa è ancora in costruzione e vederla nascere man mano è emozionante, poi alcuni ti faranno scegliere i materiali per le rifiniture. Hai l’occasione … Leggi di Più Comprare casa dal costruttore ( Il banchese spiegato semplice)

Eccoci a parlare dell’affitto a riscatto che è differente dal rent to buy e dalla vendita con riservato dominio. La sora Wikipedia ci spiega che gli elementi caratterizzanti di questo contratto per il conduttore sono: l’immediata concessione dell’utilizzo dell’immobile da parte del proprietario; l’obbligo di pagare un canone costituito da due diverse componenti: … Leggi di Più Affitto a riscatto ( il banchese spiegato semplice)

Dopo aver descritto il contratto di affitto a riscatto cerchiamo di capire come funziona il suo successore. Il rent to buy è un nuovo tipo di contratto, introdotto nel nostro ordinamento dal Decreto Sblocca Italia (D.L. 133/2014 convertito in Legge 164/2014), con cui il proprietario consegna fin da subito l’immobile al conduttore e futuro … Leggi di Più Il rent to buy ( Il banchese spiegato semplice)

In questo articolo tratteremo l’acquisto di una casa all’asta tralasciando la parte umana ed il dispiacere che un padre di famiglia può provare davanti alle storie che ci sono dietro ad una casa che viene messa all’asta. Noi esprimiamo la massima solidarietà solo per quelle famiglie che non sono riuscite ad onorare il loro … Leggi di Più Comprare casa all’asta ( Il banchese spiegato semplice)

Il primo pensiero che passa per la testa di chi si prepara a comprare casa è quello di comprare da privato. Non ci nascondiamo dietro ad un dito, l’idea di pagare l’agenzia immobiliare alla stragrande maggioranza delle persone non va giù facilmente. Per carità, i soldi che si spendono sono tanti, ma in … Leggi di Più Comprare casa da privato ( Il banchese spiegato semplice)

Con la legge sulla concorrenza (legge n. 124/2017, articolo 1, commi 63 e seguenti, entrata in vigore il 29 agosto) viene data la facoltà dell’acquirente di richiedere il deposito del prezzo al notaio rogante fino ad avvenuta trascrizione del contratto di compravendita. Al giorno d’oggi la maggioranza delle banche eroga il mutuo e concede … Leggi di Più IL deposito del prezzo ( Il banchese spiegato semplice)

Il mutuo “fondiario” è disciplinato dal TUB, o Testo Unico Bancario (Decreto Legislativo n. 385 del 1° settembre 1993 – testo unico in materia bancaria e creditizia), agli articoli 38 ss, in cui viene definito come il credito che ha per oggetto la concessione, da parte di banche, di finanziamenti a medio e lungo termine … Leggi di Più Il Consolidamento di Ipoteca ( il banchese spiegato semplice)

La legge italiana designa come eredi legittimi, ai sensi dell’art. 565 c.c, i parenti più stretti come il coniuge, i discendenti quindi i figli, gli ascendenti quindi i genitori, i collaterali quindi i fratelli e le sorelle, gli altri parenti del defunto e infine, lo Stato. La legge limita quindi la libertà di disporre … Leggi di Più Gli Eredi !(il banchese spiegato semplice)

L’esigenza di mettere al sicuro il futuro è da sempre una caratteristica dell’essere umano. Già dalla preistoria l’uomo ha cercato di immagazzinare il cibo per garantirsi la continuità della vita anche laddove ci fosse stato un periodo di carestia. Con l’invenzione della moneta ha avuto a disposizione un nuovo mezzo per assicurarsi un futuro ed … Leggi di Più Ma di preciso, cos’è un’Assicurazione? ( l’assicurese spiegato semplice)

( nel linguaggio banchese si traduce con “oddio, questo fallisce) Andiamo a leggere su wikipedia cosa si intende in Italia per LAVORATORE AUTONOMO. Il lavoratore autonomo è un lavoratore indipendente ovvero che esercita la sua attività lavorativa in proprio, non subordinato ad alcuno, svincolato quindi da un datore di lavoro. I suoi … Leggi di Più IL LAVORATORE AUTONOMO (il banchese spiegato semplice)

È il contratto con cui il lavoratore si impegna, a fronte del pagamento di una retribuzione, a prestare la propria attività lavorativa a favore del datore di lavoro, a tempo indeterminato, cioè senza vincolo di durata. Questo tipo di contratto è la forma comune di rapporto di lavoro, cioè la forma da utilizzare di regola … Leggi di Più Il contratto a tempo indeterminato, un must! (il banchese spiegato semplice)

Ma si può comprare casa pervenuta da donazione? Quali rischi si corrono? Esiste un modo per arginare i rischi? Leggendo questo articolo avrai risposta a queste domande che ti confido essere abbastanza comuni. Capita spesso di trovarsi di fronte a qualche cliente che vuole comprare una casa pervenuta al proprietario tramite … Leggi di Più Casa donata casa stregata? (il banchese spiegato semplice)

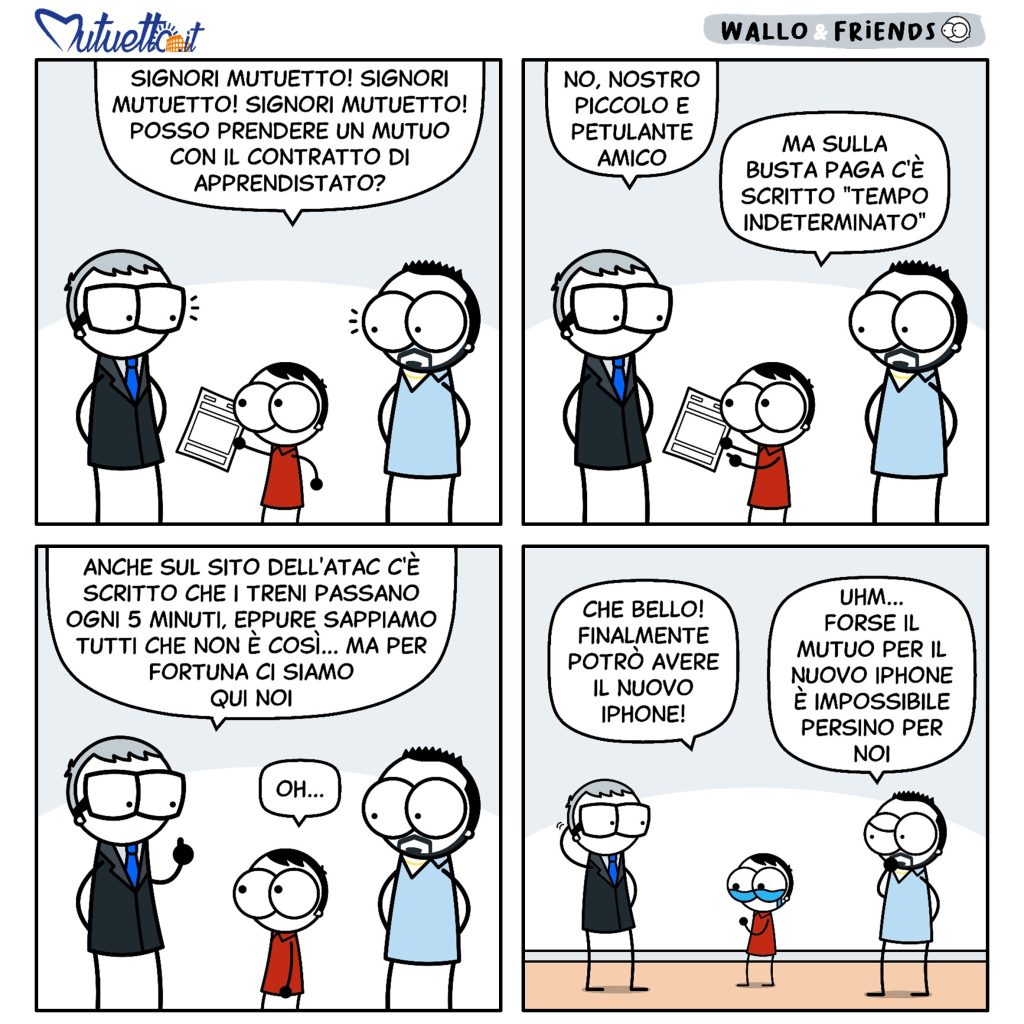

L’apprendistato è un contratto di lavoro caratterizzato da un contenuto formativo: il datore di lavoro, oltre a pagare la retribuzione all’apprendista per il lavoro svolto, è obbligato a garantire all’apprendista la formazione necessaria per acquisire competenze professionali adeguate al ruolo e alle mansioni per cui è stato assunto. L’apprendista ha, a sua volta, l’obbligo di … Leggi di Più Ho il contratto di apprendistato, me lo danno il mutuo? (il banchese spiegato semplice)

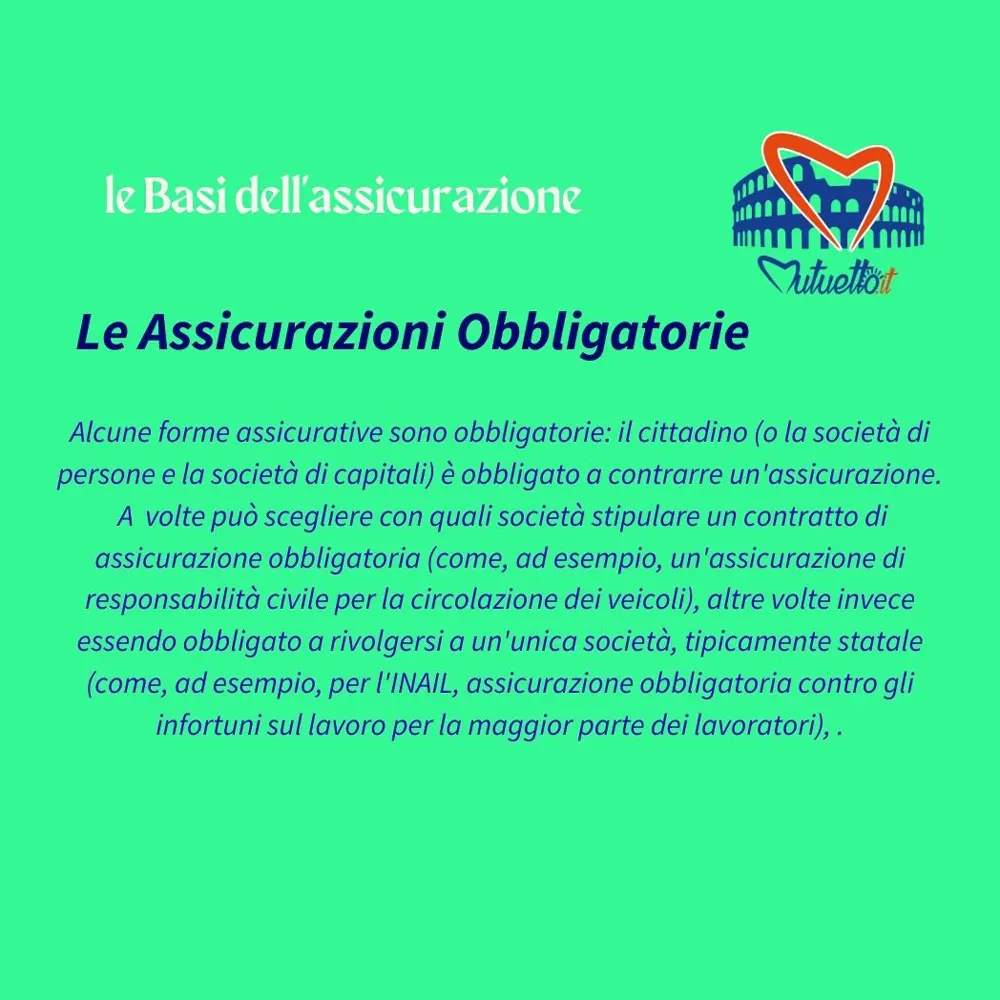

Assicurazioni obbligatorie Lo sai che alcune forme assicurative sono obbligatorie vero? ( si, stamo sempre a caccià soldi) Il cittadino (o la società di persone e la società di capitali) è obbligato a contrarre un’assicurazione. Tuttavia si può scegliere con quali società stipulare un contratto di assicurazione obbligatoria (come, ad esempio, un’assicurazione di responsabilità civile … Leggi di Più Le Assicurazioni obbligatorie. ( l’assicurese spiegato semplice)

Ciao, Non essendo il leasing il mio pane quotidiano ma conoscendo bene cosa sia in quanto fa parte del mondo dei finanziamenti preferisco che a spiegarti per bene questo prodotto sia una fonte istituzionale. Quale fonte migliore avrei potuto scegliere se non il NOTARIATO? Ho scelto in Notariato proprio perchè indipendente e perchè la materia … Leggi di Più Il leasing immobiliare abitativo (il banchese spiegato semplice)

Ciao Bello de Casa, Non sai che giorno è, vero? Te lo racconta Mutuetto. L’11 Febbraio è stata selezionata come data dall’Onu per celebrare la Giornata internazionale delle donne nella scienza. Fin da quando siamo bambini ci vengono ingiustamente attribuiti, in base al nostro sesso di nascita, dei ruoli, dei colori e delle passioni. Iniziamo … Leggi di Più Donne e scienza

ciao Bello de casa, oggi articolo importante, alla fine della lettura avrai chiaro come scegliamo noi la banca ed il prodotto giusto per i nostri clienti, quindi avrai 2 vantaggi. Il primo é che se ti riconosci nei nostri valori capirai il lavoro che svolgiamo e quindi se hai tempo puoi risparmiarti di pagare noi … Leggi di Più Come si sceglie il direttore di banca giusto per te

Ciao Bello de casa! Oggi Zio Mutuetto, come ogni volta che appare sul tuo schermo, ha una chicca da darti. La prima volta che mi sono trovato a scegliere l’arredamento di casa ero giovane e, detto tra noi, molto poco interessato. Essendo un romanticone del tipo “Due cuori e una capanna” mi sarebbe andata bene … Leggi di Più Ai mobili c’hai pensato?

Ciao Bello de casa e buon 14 Gennaio! Qualcuno che ci legge già lo saprà, ma forse tu no… e Mutuetto ti informa! Sento i miei figli parlare di tatuaggi e scopro un mondo: la ricerca è intensa e per nulla casuale, scoprono con attenzione e curiosità i simboli che rappresentano loro e i concetti … Leggi di Più La festa del sole e noi siamo belli come il sole, tu come ti senti?

Ciao bello de casa! Hai l’impressione che la tua casa sia sempre in disordine? Se la risposta è sì, so come ci si sente. Durante le feste sei stato a casa di quella coppia di amici fighi con il cane che sembra non perdere peli e la casa moderna, che sembra organizzata da dei designer? … Leggi di Più Siamo sicuri che casa è piccola? Ti spiego come allargarla a costo zero

Ciao Bello de casa e buon 7 Gennaio! Qualcuno che ci legge già lo saprà, ma forse tu no… e Mutuetto ti informa! In poche parole nel 1852 è successo un casino! Parto dagli antipodi raccontandoti che nel 46 a.C. Giulio Cesare promulgò il Calendario Giuliano, elaborato da un astronomo egizio. Si tratta di un … Leggi di Più Anche oggi è Natale

Ciao Bello de casa e buona Epifania! Spero che tu abbia a portata di mano dolcetti e cioccolatini di ogni tipo, anche perché al contrario significa che nella calzetta hai trovato il carbone e là so’ dolori… Scommetto che è una vita che apri e compri calzette ma non sai come nasce l’usanza. Stai tranquillo … Leggi di Più La Notte delle Sigillarie

Ciao Bello de Casa! Oggi ti parlo di un film che ho visto e rivisto e rivisto negli anni, interpretato ancora e ancora, che mi ha regalato una prospettiva sulla quale di mia sponte mi sarei soffermato forse troppo poco. Oggi a me viene in mente il film “Gallo Cedrone”, una pietra miliare del Cult … Leggi di Più E se diventassi Cieco?

Per la rubrica “il Banchese parlato Potabile” oggi zio Mututeto ti spiega il mutuo a SAL. Se hai letto altri miei articoli già lo hai già sentito nominare, ma vediamo meglio di che si tratta: lo Stato di Avanzamento Lavori è la modalità nella quale ci viene erogato il credito richiesto. Come funziona il mutuo … Leggi di Più SAL oppure STATO AVANZAMENTO LAVORI ( il Banchese spiegato semplice)

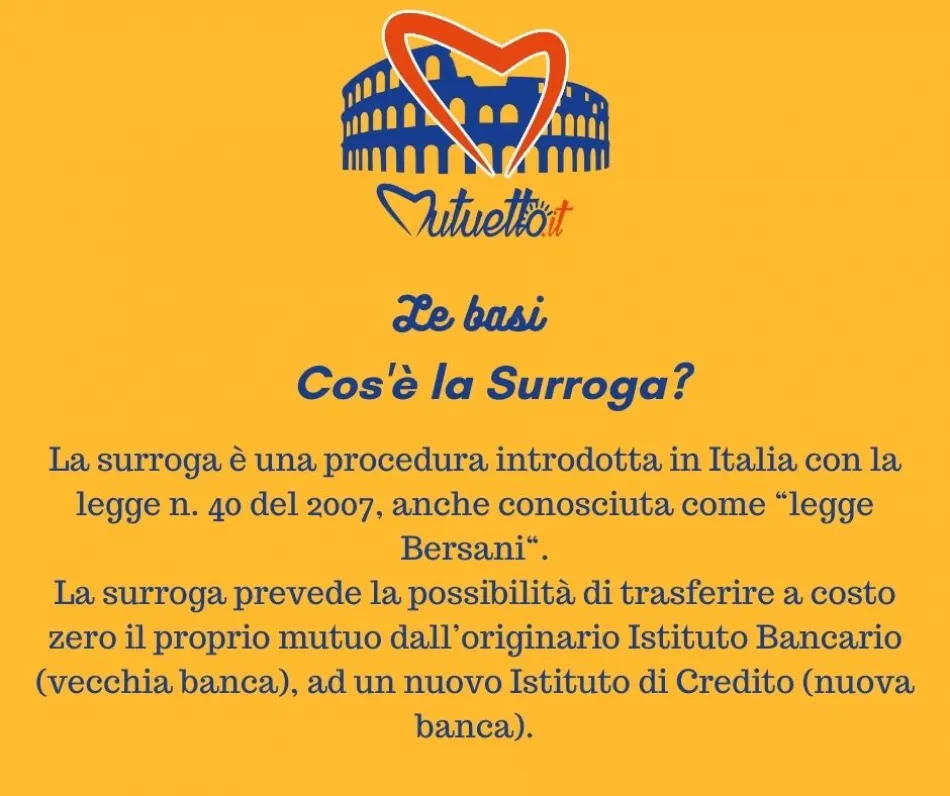

Hai preso un mutuo ma ti trovi male e credi di aver sbagliato qualcosa? ? Mettite seduto bello de Zio, buone notizie! La surroga ti permette di trasferire il tuo mutuo da una banca all’altra per concordare una nuova soluzione più favorevole della precedente. Questo trasferimento non prevede costi in quanto già affrontati quando hai … Leggi di Più Surroga? che parola strana ! ( il Banchese spiegato semplice)

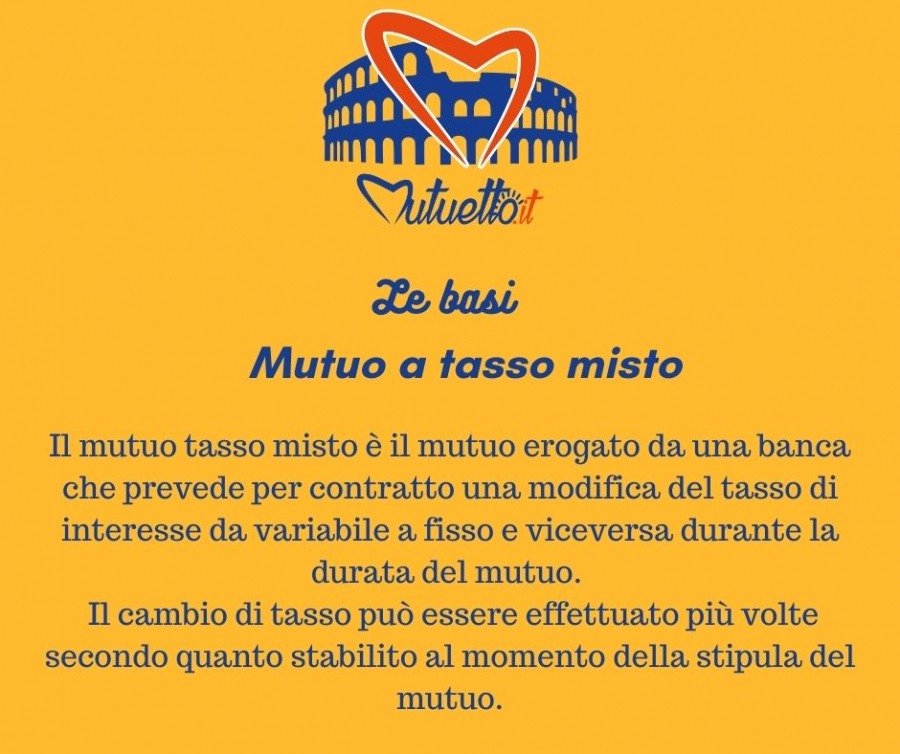

Eccoci oggi con l’ultimo episodio della serie “La grande incertezza – Tasso fisso o variabile?” presentato da “Mutuetto production studios” che, meglio di una seduta terapeutica, ti aiuta a capire cosa fa per te. Se sei uno che fatica a scegliere, questa volta puoi non farlo o perlomeno puoi posticipare la decisione: scegli il tasso … Leggi di Più Mutuo a Tasso misto, che sarà mai? ( il Banchese spiegato semplice)

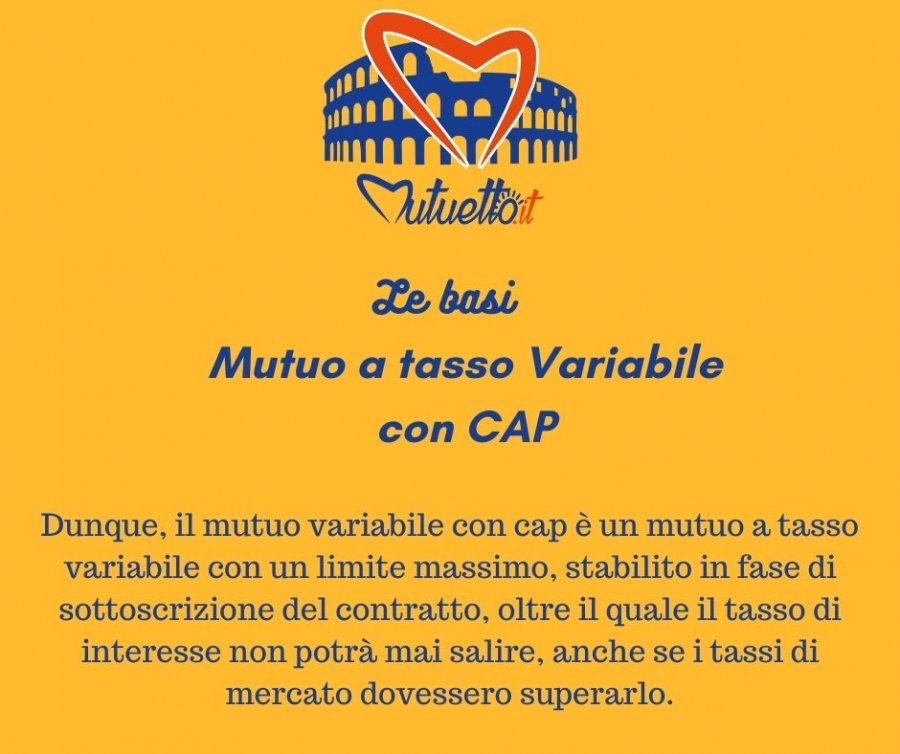

A bello de zio! Ma pensavi che le puntate fossero finite lì? Lo avrei pensato anche io, visto che la serie si chiama semplicemente “La grande incertezza – Tasso fisso o variabile?”, e invece senti questa!! Il mutuo a tasso Variabile con CAP è come il variabile ma ci sguazzi un po’ più tranquillo. Il … Leggi di Più Mutuo Variabile con il cap ( il Banchese spiegato semplice)

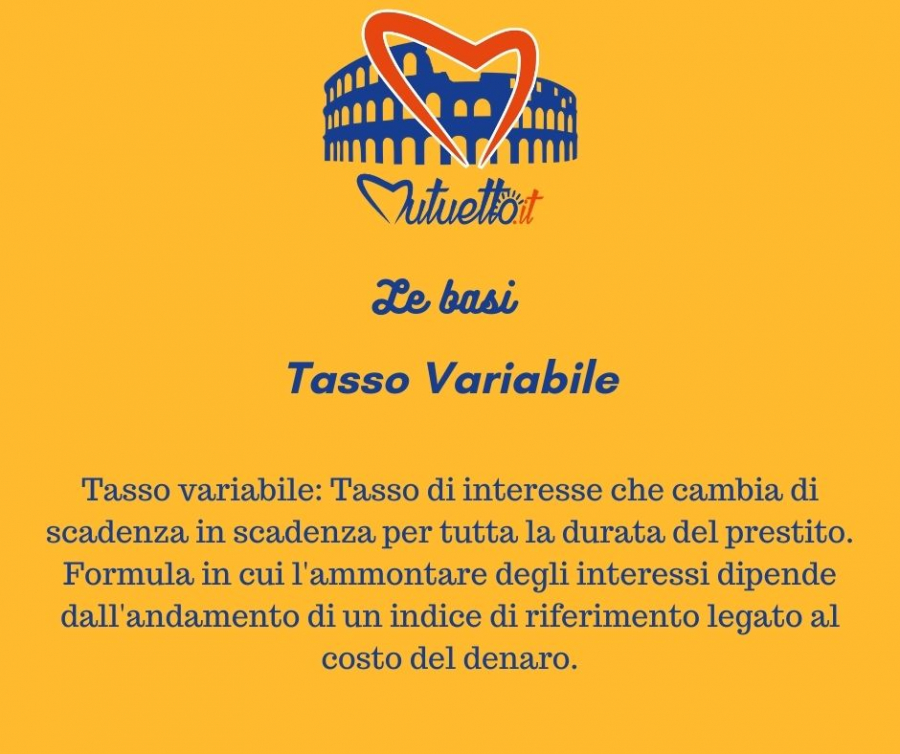

Oggi la “Mutuetto production studios” torna con il secondo episodio della serie “La grande incertezza – Tasso fisso o variabile?”. Abbiamo già parlato del tasso fisso, ma andiamo a confrontarlo col mutuo a tasso variabile: capisci già dal nome che consiste nel non avere una rata uguale tutti i mesi in quanto dipende dall’oscillazione dell’indice … Leggi di Più Mutuo a Tasso Variabile ( il Banchese spiegato semplice )

??Attenzione!?? Oggi affrontiamo un argomento colmo di grandi incertezze. Diversi come Mare e Montagna, opposti come Neve e Sabbia… Discussi come Arancino e Arancina… La “Mutuetto production studios” presenta il dubbio dei dubbi…. ????? Tasso fisso o variabile?? Andiamo per gradi. Il tasso fisso, come facilmente si evince, ti permette di contrarre un finanziamento con un … Leggi di Più Mutuo a tasso fisso (il Banchese spiegato semplice)

Finalmente una rinfrescata! Ce l’hai fatta Cesarè, ma che aspettavi? Dopo la battaglia con la figlia della Sora Nina, quando parlavamo di nuda proprietà, Cesaretto è riuscito a rivendicare i suoi diritti di proprietario a tutti gli effetti. Adesso però, dopo decenni, è ora di dare una sistemata alla casa, Cesaretto si ritrova a sentirsi … Leggi di Più Mutuo Ristrutturazione? ( il Banchese spiegato semplice)

Il prestito personale, tutto quello che c’è da sapere. Parlare di prestito personale è molto generico poiché questa è una categoria contenente diversi tipi di finanziamenti, come la cessione del quinto, il prestito fiduciario, il prestito vitalizio ipotecario, ecc… Ogni tipo di prestito risponde ad una clientela mirata con differenti esigenze. In questo articolo non … Leggi di Più Il Prestito Personale ( Il Banchese spiegato semplice)

Cesaretto, dopo aver finalmente capito che cos’è l’Euribor la volta scorsa, è tornato in banca, dove gli hanno nominato Eurirs… Apriti cielo, è tornato coi capelli dritti! M’ha raccontato che ci ha pure provato a parlarne lì per lì mentre stava in banca, ma niente… ‘sto BANCHESE proprio non è chiaro… Se stai messo come … Leggi di Più Cosa è l’Eurirs ( Il Banchese spiegato semplice)

Occhio al compromesso!? Il contratto preliminare, chiamato anche compromesso, è una promessa tra le due parti. Questo contratto contiene la manifestazione da parte di venditore e acquirente di concludere la compravendita; una dettagliata descrizione dell’immobile, accompagnata da planimetria e visure catastali che confermano quanto riportato e il prezzo pattuito per la compravendita. Inoltre, nel preliminare, … Leggi di Più Preliminare o Compromesso? ( il Banchese spiegato semplice)

Dopo aver capito cos’è l’ipoteca, con la rubrica “il banchese parlato potabile” capiamo cos’è il mutuo ipotecario: Innanzitutto si tratta della forma di finanziamento a medio-lungo termine più diffusa e concessa. Viene utilizzato più che altro per l’acquisto di immobili, ma possiamo richiederlo anche con lo scopo di costruire o ristrutturare, a differenza del mutuo … Leggi di Più Il Mutuo Ipotecario ( il Banchese spiegato semplice)

Prestito non finalizzato?? Sì bello de casa, c’è Mutuetto a schiarirti le idee. Il prestito non finalizzato non prevede l’obbligo di indicare in che modo verrà impegnato il denaro finanziato, quindi la somma viene intestata tramite assegno o viene versata direttamente sul conto bancario del cliente. Il richiedente quindi non è vincolato a specificare l’utilizzo … Leggi di Più Il Prestito Non finalizzato ( il Banchese spiegato semplice)

Sentiamo tanto parlare di nuda proprietà, ( a me già che è nuda me piace ) ma vediamo nel dettaglio di che si tratta. Diritto di usufrutto Innanzitutto bisogna aver chiaro il concetto di diritto di usufrutto: ” L’usufruttuario, che gode di questo diritto, beneficia del bene appartenente al nudo proprietario. “ Nel caso di un … Leggi di Più La Nuda Proprietà

Pre-delibera… Mai sentita? Te la spiega Zio Mutuetto. Il solito iter di mutuo prevede che, prima di tutto, trovi la casa che vuoi comprare e vieni a parlare con un mediatore del credito oppure vai direttamente in banca a vedere quanto possono darti di mutuo. Nell’eventualità in cui ti viene concesso meno di quanto pensavi, … Leggi di Più Cosa si intende con Pre-delibera Reddituale? (il Banchese spiegato semplice)

Devi richiederla immediatamente! Bello de casa,Ieri Cesaretto mi ha chiamato tutto affannato perché dopo il ragionamento sull’andamento economico fatto la settimana scorsa al bar ha deciso di surrogare immediatamente. Stavamo ragionando al bar sul prossimo anno e analizzando i dati tra aziende in crisi e posti di lavoro persi, il prossimo anno le banche se … Leggi di Più Surrogare nel 2024

Al solo sentirla nominare ci si sente impoveriti, invece niente paura. Vediamo cos’è e che cosa comporta: L’ipoteca altro non è che una tutela a favore del creditore che vede come protagonista un bene posseduto dal debitore. Assicura al creditore che, nel caso in cui il debitore sia impossibilitato al pagamento, potrà comunque riscuotere quel … Leggi di Più L’ Ipoteca ( il Banchese spiegato facile)

Ieri ero al bar insieme a Cesaretto e altri amici, sapendo che lui sta comprando casa gli domando come andassero le cose e nel rispondermi rimane un pò vago… Tempo 10 minuti e Augustarello se ne va a casa, Claudio pure comincia a salutare, va via Flavietto e rimaniamo soli io e Cesare. Attimo di … Leggi di Più La losca figura del Mediatore Creditizio (il Banchese spiegato facile)

Dopo aver capito quale ruolo ricopre il fideiussore, passiamo al garante. Il garante, che firma insieme a te il contratto di mutuo assumendosi tante responsabilità quante ne hai tu, è colui che interverrà qualora tu non riuscissi a pagare una o più rate per qualunque motivo, personale o economico che sia. Il nostro Cesaretto, che abbiamo … Leggi di Più Il Garante ( il Banchese spiegato semplice)

Cesaretto, lo sai che se uno che si presenta come agente immobiliare e non ha determinati requisiti NON VA PAGATO? Te piace sta cosa è? Come lo riconosciamo? C’ha la cravatta a quadri? Er vestito troppo largo? Le scarpe slacciate? Non giochiamo, qui l’argomento è serio e va trattato con cognizione di causa, affidarsi ad un … Leggi di Più Agente immobiliare abusivo, va pagato?

Oddio Cesarè, che t’è successo stavolta? Mutuè, sto a litigà co mi moje e con il mio agente immobiliare perchè mi dicono che non serve registrare e trascrivere il compromesso, so soldi buttati. Io a ditte er vero c’ho paura, anticipo tutti i miei risparmi e poi me devo fidà? Cesaretto mio, io nun me … Leggi di Più Va per forza trascritto il compromesso?

Bello de casa, sto giro er poro Cesaretto ha un problema sulla conformità urbanistica della casa da comprare. Ci aiuta a dipanare la matassa il nostro avvocato di fiducia, Claudio De Fenu con un articolo esauriente scritto per il suo blog. Leggi cosa spiega: Conformita Urbanistica trasferimento di Proprietà A te non ti resta che tornare … Leggi di Più La conformità urbanistica è essenziale in sede di acquisto?

Bello de casa, come stai? Ieri mi ha chiamato Cesaretto tutto contento, ha visto una casa insieme alla moglie e se ne sono innamorati. Il venditore gli ha confessato che sulla casa insiste un abuso edilizio ma aveva fatto domanda di sanatoria e sta aspettando il rilascio della concessione edilizia in sanatoria da parte dell’ufficio … Leggi di Più La casa con abuso edilizio

Continua la rubrica che appassiona Cesaretto ed i suoi amici:” il Banchese parlato potabile” Vediamo insieme la tanto famosa Cessione del Quinto. Come capiamo dal nome stesso, la cessione del Quinto è un finanziamento che rimborsi attraverso la trattenuta di un quinto (quindi il 20%) del tuo stipendio o pensione. Le rate sono costanti a tasso … Leggi di Più Cqs o Cessione del quinto? ( il Banchese spiegato semplice)

Nell’intento di rendere comprensibile il BANCHESE, andiamo ad arricchire la rubrica “il Banchese parlato potabile“, vediamo cos’è la fideiussione partendo dall’etimologia della parola: Fideiussione, dal latino fideiubere (fides ‘fede’ + iubere ‘comandare’): farsi garante. Pietra miliare del diritto romano, era una garanzia personale che veniva stipulata a voce e che rendeva solidale l’obbligazione tra debitore … Leggi di Più Il fideiussore ( il Banchese spiegato semplice)

Eccoci di nuovo nella rubrica “il banchese parlato potabile” Sto giro affrontiamo il discorso del DIRITTO DI SUPERFICIE. Tanti quando sentono che la casa è costruita con Diritto di Superficie si allarmano o storcono il naso, andiamo a capire in parole semplici di cosa si tratta. Per diritto di superficie si intende il diritto ad edificare sul … Leggi di Più Il Diritto di Superficie ( Il Banchese spiegato semplice)

Oggi alla rubrica “il banchese parlato potabile” spieghiamo il cosiddetto DEPOSITO PREZZO. Che è sto coso? Come funziona? Viviamo nel Paese più bello del mondo e da sempre subiamo l’invidia di tanti, ora devi sapere che questo paese anche se bello è popolato da specie autoctone che sono birbantelle e si divertono a truffare gli … Leggi di Più IL Deposito del Prezzo…che sarà mai? ( il Banchese spiegato semplice)

Oggi per la rubrica ” il Banchese parlato potabile” zio mutuetto tuo ti spiega cosa vul dire quando in banca senti la frase: L’erogazione del mutuo avverrà dopo il consolidamento di ipoteca. La principale garanzia, in favore della banca mutuante, resta l’ipoteca sull’immobile oggetto di mutuo, iscritta subito dopo la stipula del rogito. Si parla … Leggi di Più Consolidamento di Ipoteca ( Il Banchese spiegato semplice)

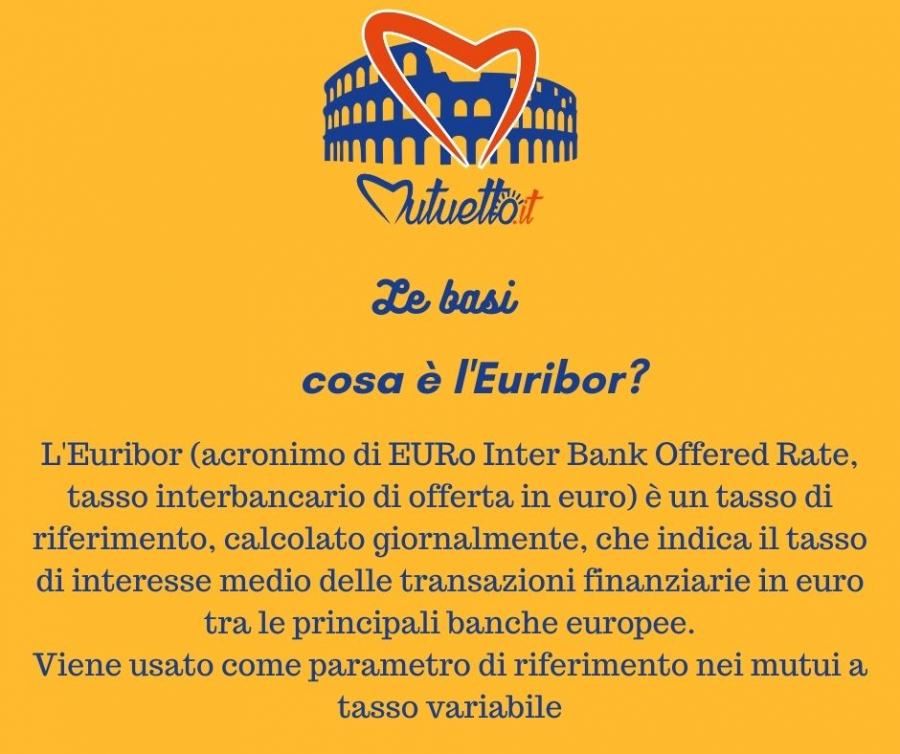

Cesaretto mi chiede : ” a Mutuè, ma che sarebbe st’Euribor?”. Bello mio, come te lo spiego? Vedemio che dice zia wikipedia L’Euribor (acronimo di EURo Inter Bank Offered Rate, tasso interbancario di offerta in euro) è un tasso di riferimento, calcolato giornalmente, che indica il tasso di interesse medio delle transazioni finanziarie in euro tra le principali banche europee.L’Euribor viene utilizzato come tasso medio applicato da primari istituti di credito per operazioni … Leggi di Più Cosa sarebbe l’Euribor? (Il Banchese spiegato semplice)

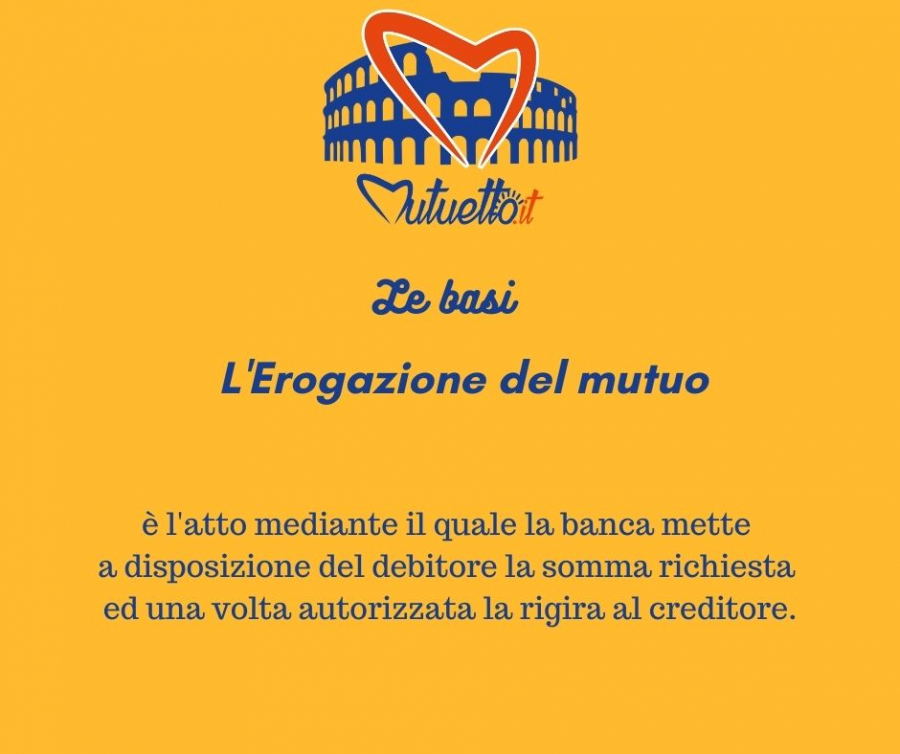

Sempre per la rubrica IL BANCHESE PARLATO POTABILE Oggi andiamo a scoprire cosa significa Erogazione nel contesto di una richiesta di mutuo. Andiamo a vedere sul vocabolario cosa significa e da dove deriva il verbo EROGARE; Etimologia: ← dal lat. erogāre, comp. di ĕx- ‘da’ e rogāre ‘chiedere’; propr. ‘richiedere al popolo il consenso ad attingere dall’erario’, da cui il … Leggi di Più L’erogazione ( il banchese spiegato semplice)

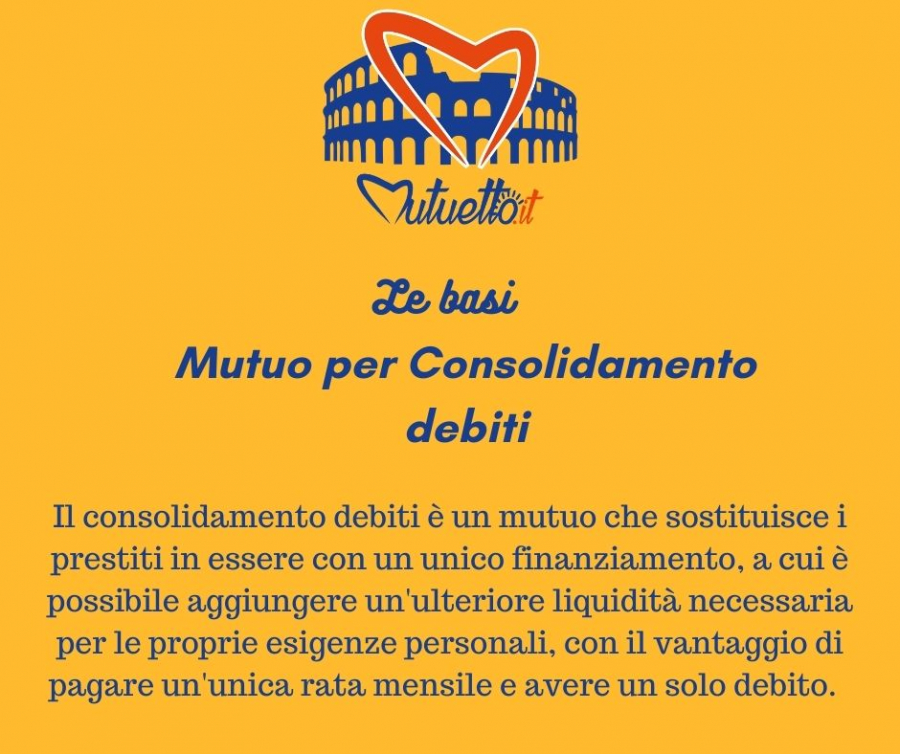

Consolidamento? Vediamo di capirci qualcosa ma sempre con linguaggio semplice per tutti. Segui la storia di Cesaretto e per comodità facciamo finta che Cesaretto sei proprio tu che stai leggendo. Ipotizziamo che qualche anno fa hai comprato la tua casa, poi hai fatto un prestito per ristrutturarla ed aumentarne valore ed efficienza. Dopo un paio … Leggi di Più Consolidamento? Oddio che me sta a succede? (il Banchese spiegato semplice)

CHIROGRAFO…. Mamma mia come suona male! Hai mai sentito questa parola? Di solito in banca è un suono che senti spesso, ma anche nelle aziende o studi professionali. Sembra roba grossa vè? Invece sta solo a significare che il finanziamento che chiederai in banca o alla finanziaria non necessita di garanzie reali o ipoteche. Per … Leggi di Più Mutuo Chirografario? beh, che so ste parolacce? (il Banchese spiegato semplice)

TFS O TFR? Questo è il dilemma recitava er poro Otello, oddio me sa che non era precisamente cosi, ma a te che te frega non ci capisci niente co tutti sti acronimi e sigle. Allora cerchiamo di capire insieme cosa sono e a cosa si riferiscono gli acronimi TFS E TFR. TFS sta a … Leggi di Più Cosa sono il Tfr ed il Tfs? (il banchese spiegato semplice)

Avrai sentito parlare i tuoi amici o il tuo commercialista del piano di ammortamento del mutuo e magari ci hai capito poco, pure io ce capivo poco anni fa ed è per questo che decisi di rendere il Banchese una lingua “potabile” alla portata di tutti. Veniamo a noi e cerchiamo di capire insieme cosa … Leggi di Più Cosa è il piano di ammortamento? (il banchese spiegato semplice)

Bomba Atomica nel mondo immobiliare Metti una mattina di una giornata uggiosa di ottobre, Metti che un consulente del credito che chiameremo Mutuetto se ne stava andando in giro per il mondo. Metti che il primo incontro della giornata era andato benissimo con la prima notizia bomba della giornata era stata l’avvenuta delibera di una … Leggi di Più mutuo 100% ahi ahi ahi ahi

Bello de casa, che t’aspettavi? In un Paese come il nostro dove ogni norma viene regolamentata millemila volte a causa di tutti gli uffici che ci devono mettere mani, ogni cosa diventa una saga. So bene che hai lavorato minimo 36 anni e ti spettano i soldi che con sudore e sacrificio ti sei messo … Leggi di Più Ma sta liquidazione quando me la date?

Bello de casa, Una delle domande che mi fai più spesso riguarda il regime forfettario e oggi voglio aiutarti a capire. In caso di mutuo cointestato tra più soggetti ogni cointestatario può usufruire della detrazione esclusivamente per la propria quota di interessi, salvo che l’uno sia fiscalmente a carico dell’altro. Che vor dì? Che se te cointesti … Leggi di Più Regime forfettario: mi conviene cointestare il mutuo?

A Roma li chiamiamo i FACILONI, sono quelli che pur di venderti una casa difficilmente piazzabile sul mercato ti dicono:” Non hai soldi per l’anticipo? Nun te preoccupà, diciamo al venditore di mettere 30 mila euro sul dichiarato in atto, damo una mazzetta al perito per fargli alzare il valore e tu ti ritrovi dentro … Leggi di Più Hai mai avuto la tentazione di richiedere un mutuo più alto del prezzo della casa?

HAI CORAGGIO DI AFFRONTARE ARGOMENTI SCOMODI? Pensare a 360 gradi anche in momenti felici ci preserva da brutte situazioni future. Ci hai mai pensato? Ti consiglio di leggere, specialmente se sei maschietto. Lo so, siete una coppia fantastica e finalmente avete deciso di fare insieme il passo più importante della vostra vita. L’Amore che vi … Leggi di Più Affronti argomenti scomodi quando pensi di comprare casa?

TE LO RICORDI MARZO 2020? Eravamo tutti chiusi in casa, inizialmente si cantava in balcone, poi si cercava il lievito per la pizza, le emozioni erano contrastanti ma la negatività e la paura la facevano da padrone. Eravamo in balia del terribile e sconosciuto virus che macinava contagio e morte. Maratone televisive: i virologi riempivano … Leggi di Più OGNI PROMESSA è DEBITO

Quante volte mi fanno questa domanda al giorno? “Mutuetto, quali sono le spese che posso portare in detrazione quando presento il 730 ad agenzia delle entrate? Quante volte ho dovuto rispondere? Bello de casa, se hai sottoscritto un mutuo con me lo sai e se non l’hai fatto, sallo: procedere all’acquisto di un immobile, è … Leggi di Più Quali spese posso detrarre del mutuo?

Visura catastale aggiornata, è un documento rilasciato dal catasto urbano dei fabbricati dove ci sono tutti i dati catastali che servono al riconoscimento univoco dell’immobile. Foglio, Particella, sub, ma che sò, se magnano? Ma come si legge? A cosa sono riferiti quei dati? Facciamoci aiutare dal sito dell’Agenzia delle Entrate e facciamo chiarezza con la … Leggi di Più Vca e Planimetria rasterizzata, che saranno mai?

Hai mai avuto la tentazione di richiedere un mutuo più alto del prezzo della casa? A Roma li chiamiamo i FACILONI, sono quelli che pur di venderti una casa difficilmente piazzabile sul mercato ti dicono:” Non hai soldi per l’anticipo? Nun te preoccupà, diciamo al venditore di mettere 30 mila euro sul dichiarato in atto, … Leggi di Più Cerchi casa a Rebibbia, a Regina Coeli o nel quartiere?

La caparra, nel diritto civile, è una somma di denaro o una quantità d’altre cose fungibili versata a titolo di reciproca e mutuale garanzia contro l’inadempimento nel contratto oppure come corrispettivo per il caso di recesso dal contratto. La sua funzione è infatti quella di prevedere una sorta di risarcimento immediato nel caso di inadempienza contrattuale e in caso di adempimento deve essere restituita o imputata … Leggi di Più Come funziona la Caparra?

PRELIMINARE O COMPROMESSO Dopo aver concluso la trattativa per l’acquisto della nostra casa tramite la proposta irrevocabile di acquisto spesso i clienti sono invitati a stipulare un contratto preliminare di compravendita anche chiamato compromesso. Il sito del notariato ci spiega il Preliminare come segue Contratto Preliminare o Compromesso Il contratto preliminare (anche detto compromesso) è un vero … Leggi di Più Compromesso o Preliminare, ci sono differenze?

L’assegno della proposta di acquisto immobiliare Come si riempie un assegno in caso di proposta immobiliare? Hai visto la casa che ti piace ed il simpatico agente immobiliare ti ha dato appuntamento in agenzia per scrivere la proposta di acquisto, ti ha anche specificato di portare con te il libretto degli assegni, e moh, come … Leggi di Più Assegno per la proposta mio sconosciuto

La proposta di acquisto questa sconosciuta Uno dei primi veri passi da percorrere per comprare la tua nuova casa è firmare una Proposta di Acquisto e staccare l’assegno di proposta che poi può diventare Caparra. Vediamo di preciso in cosa consiste una Proposta di acquisto ed a cosa andiamo incontro. Questo è quanto riportato sul … Leggi di Più Come scrivere una proposta di acquisto perfetta anche se non sai neanche cosa sia

Ciao bello de casa, eccoci qui, il giorno dopo della presentazione Decreto Rilancio, dobbiamo assolutamente fare delle riflessioni per scegliere la nostra strategia di mercato sia se vogliamo vendere sia se vogliamo acquistare una casa. Abbiamo passato il lockdown, lunedì riapriranno le attività commerciali ed abbiamo già passato altri decreti. Vediamo di fotografare il momento … Leggi di Più Come sarà il mercato immobiliare dopo questa pandemia?

CIAO BELLO DE CASA, In questo articolo andiamo ad imparare termini come C.I.L.A. , S.C.I.A. e PERMESSO A COSTRUIRE che non sono the new tre caravelle. Oggi volevo fare una piccola panoramica sui titoli edilizi che incontri quando pensi di acquistare la tua casa, ti consiglio di farti assistere da un tecnico perché spesso si confondono … Leggi di Più Conosci la Cila, la Scia e il Permesso a Costruire?

Belli de Casa, Vi riporto qui a beneficio di tutti i requisiti di accesso al Fondo per richiedere la sospensione del mutuo: ➡️ Sospensione dal lavoro per almeno 30 giorni lavorativi consecutivi, anche in attesa dell’emanazione dei provvedimenti di autorizzazione dei trattamenti di sostegno del reddito: requisito introdotto dall’articolo 26 del dl 9/2020, in via … Leggi di Più Sospensione mutuo regole generali

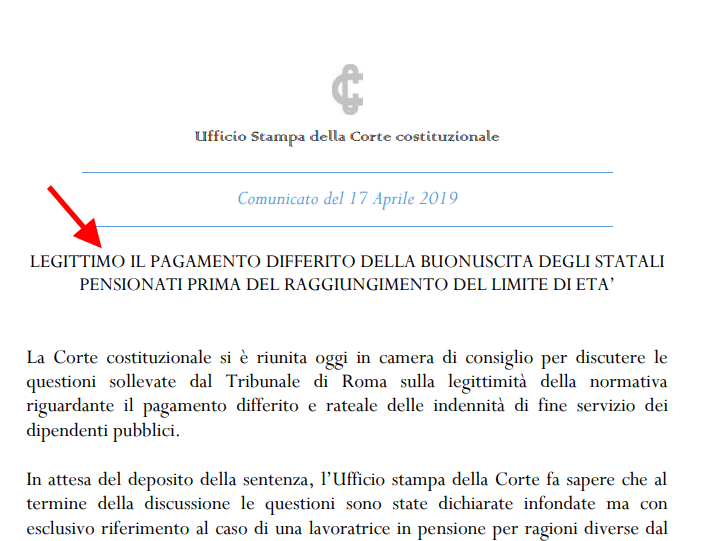

ATTENZIONE, COMUNICAZIONE VALIDA SOLO PER DIPENDENTI PUBBLICI E STATALI CHE STANNO ANDANDO IN PENSIONE, TI CONSIGLIO DI LEGGERE TUTTO SE SEI TRA QUESTI! Lo Stato Italiano ti paga la liquidazione quando gli pare e la Cassazione gli da anche ragione Sono già parecchie le persone che stanno aspettando il bonifico per le loro spettanze del … Leggi di Più Tutto e subito

Ciao bello de casa, COMUNICAZIONE IMPORTANTISSIMA DA LEGGERE FINO ALLA FINE oggi parliamo di sospensione del mutuo a seguito di eventi sfortunati come la perdita del lavoro o la morte di un mutuatario o un evento che renda invalidi. Questo fondo esiste dal 2007 e poi è stato modificato nel 2013, ha preso il nome … Leggi di Più Richiedere la sospensione del mutuo (Aggiornato 30/03/2020)

Ciao bello de casa, in questi giorni di crisi da virus, mi sembra di aver capito che noi dobbiamo stare a casa per riparare noi e chi ci sta vicino di contagiarci ed essere soggetto di contagio. Li fuori in prima linea ci sono DECINAIA, ma no, centinaia, ma di più, migliaia di persone che … Leggi di Più Come si comporta CREDIT AGRICOLE ITALIA (leggi Cariparma) in tempo di Cura Italia?

Ciao bello de casa, in questi giorni di crisi da virus, mi sembra di aver capito che noi dobbiamo stare a casa per riparare noi e chi ci sta vicino di contagiarci ed essere soggetto di contagio. Li fuori in prima linea ci sono DECINAIA, ma no, centinaia, ma di più, migliaia di persone che … Leggi di Più Cosa fa Monte dei Paschi di Siena in tempo di Cura Italia?

Ciao bello de casa, COMUNICAZIONE IMPORTANTISSIMA DA LEGGERE FINO ALLA FINE oggi parliamo di sospensione del mutuo a seguito di eventi sfortunati come la perdita del lavoro o la morte di un mutuatario o un evento che renda invalidi. Questo fondo esiste dal 2007 e poi è stato modificato nel 2013, ha preso il nome … Leggi di Più Come chiedere la sospensione del mutuo (vecchio articolo)

Questo giorno ce lo ricorderemo per tantissimi motivi; Era un venerdì di un marzo nuvoloso, più precisamente era il 13 marzo (marzo era quello delle famose IDI, ma quello me pare fu un 15 marzo ), comunque stavamo dicendo che oltre ad essere un venerdì 13 marzo era pure Er 2020, anno bisesto, il mondo … Leggi di Più Vanessa donna coraggiosa del 13 marzo 2020

Hai visto la casa che ti piace e la vorresti comprare, ti sei fatto i conti e sai che devi richiedere un mutuo; ti starai chiedendo: e mo’ come se fa? Di solito le persone fanno una ricerca online per vedere a che tipo di impegno vanno incontro. Quindi si recano nella loro banca e … Leggi di Più Percorso, in sintesi, di una richiesta di mutuo

“La casa è il vostro corpo più grande. Vive nel sole e si addormenta nella quiete della notte; e non è senza sogni”. ?(Khalil Gibran) Qua le chiacchiere stanno a zero: tutti hanno bisogno di una casa in cui crescere, vivere e costruire il loro futuro. Noi ci occupiamo proprio di questo! ??? SBRIGATI ! … Leggi di Più Cosa significa casa per noi?

Ciao Bello De casa,Sapevi che il mutuo ristrutturazione può finanziare fino all’80% del valore di mercato dell’immobile post-intervento e potrà essere erogato sia in un’unica soluzione (per interventi di minore entità) che a tranche a seconda dello stato di avanzamento lavori accertato da un tecnico? Le tempistiche di questi mutui arrivano ad un massimo di … Leggi di Più Mutuo per ristrutturazione

Bello de casa,Arrivano dei momenti nella vita in cui bisogna farsi delle domande, questa è la mia: perché continui a pagare l’affitto? ? Il fatto che noi esseri umani spesso ci rifugiamo nell’abitudine è noto, il cervello odia il cambiamento!E’ altrettanto noto che per MIGLIORARE la propria condizione di vita bisogna CAMBIARE! ? Valutare di … Leggi di Più Paghi ancora l’affitto?

Sapevi che Il Fondo di solidarietà mutui acquisto prima casa consente ai mutuatari di presentare alla banca che ha erogato il mutuo per l’acquisto dell’abitazione principale la richiesta di sospensione del pagamento dell’intera rata fino a un massimo di due volte, per complessivi 18 mesi? ?? Per sospendere la rata, però devono esserci alcuni requisiti: … Leggi di Più Fondo di solidarietà

SEI GIÀ PROPRIETARIO ? Circa l’80% degli italiani vive in una casa di proprietà: spero che tu sia fra questi. Probabilmente hai paura che qualcosa possa succedere ed è a questo che serve l’assicurazione casa! Serve per tutelarsi di fronte a queste minacce e fronteggiare spese impreviste di media o grande entità, inclusi i danni … Leggi di Più La tua casa è assicurata?

Bello de casa, te l’eri mai fatta questa domanda? Quando compri casa è fondamentale verificare la conformità urbanistica dell’immobile, in pratica sapere se tutto è a norma! ? La legge italiana non consente la vendita di un immobile costruito, senza la presenza del permesso di costruire o del permesso in sanatoria. Non se po’ fa. … Leggi di Più Si può comprare una casa con un abuso edilizio?

Ciao bello de casa,ti stai chiedendo come fare per donare una casa a tuo figlio evitando le tasse di successione? Bel casino! Soprattutto, sei preoccupato che il costo di questa operazione risulti particolarmente gravoso per le tue tasche. Ricordati che un atto di donazione implica il pagamento di cinque imposte: l’imposta di donazione; l’imposta ipotecaria; … Leggi di Più Donazione di un immobile

Ciao Bello de Casa,se anche tu hai deciso di comprare un immobile saprai che le cose so complicatissime! Ogni contratto di mutuo viene caratterizzato da alcuni elementi essenziali: ➡️ Tasso di interesse prescelto;➡️ Durata;➡️ Tipo di garanzia aggiuntiva oltre quella ipotecaria.➡️ Il tasso di interesse applicato al finanziamento determina ➡️ La tipologia dei contratti di … Leggi di Più Il mutuo è una giungla

Ciao bello de casa,sei sicuro di sapere tutto ma proprio tutto sulla documentazione che ti serve pe comprà casa? Facciamo un recap: ➡️ Cominciamo dalle basi: copia del documento di identità fronte/retro; sì…ho detto carta d’identità: la patente moderna non sarebbe neanche valida come documento di riconoscimento ➡️ Copia del tesserino codice fiscale o della … Leggi di Più Quali documenti anagrafici servono per la richiesta del mutuo?

Ciao Bello de Casa,Oggi parliamo di beghe legali: affidati sempre a professionisti perché se cerchi di fregare lo Stato, le cose potrebbero mettersi male per te! ??? Il prezzo dell’immobile deve coincidere con il prestito ipotecario contratto con la banca (mutuo). Se dovessero esserci vistosi scostamenti, scatta l’accertamento fiscale in automatico e si rischia la … Leggi di Più Valore di casa e mutuo

Ciao bello de casa, oggi parliamo di surroga. Consente di “trasferire” il proprio mutuo da una banca ad un’altra, con la possibilità di modificare i parametri del mutuo stesso. I principali vantaggi sono: ➡️ La possibilità di trasferire il proprio mutuo presso un’altra banca, ottenendo condizioni migliorative ed a costo zero; ➡️ Il mutuo proposto … Leggi di Più Cos’è la surroga?

Ciao #bellodecasa ? Oggi è tempo di ripassi: sappiamo che le agevolazioni prima casa sono possibili solo quando si compra senza essere proprietari di un’altra casa o trasferendo la propria residenza entro 18 mesi dall’acquisto nel posto dove si trova l’immobile? Ci sono importanti eccezioni: la Corte di Cassazione ha stabilito che si può accedere … Leggi di Più Ripasso

Si può avere una casa anche se non sei dipendete Ciao #bellodecasa, lo sapevi che il fatto di non avere un contratto a tempo indeterminato non ti preclude la possibilità di ottenere una casa? Quando chi è intestatario di Partita Iva decide di acquistare la prima casa deve presentare i seguenti documenti per permettere alla … Leggi di Più Mutuo lavoratore autonomo?

PERCHE’ CONTINUI A PAGARE L’AFFITTO QUANDO PUOI COMPRARTI CASA? Hai sempre pagato l’affitto e non ho mai pensato ad una soluzione diversa Non vuoi prendere un impegno per troppi anni NON HO LA CERTEZZA DI OTTENERE IL MUTUO E NON SO COME MUOVERMI (HO PAURA, DI QUESTE COSE NON CI CAPISCO NIENTE) Ho voglia di … Leggi di Più Non puoi vivere una favola se hai paura di entrare nel bosco

#Bellodecasa, vuoi richiedere un mutuo casa al 100%? parliamone n’attimo vah! La formula di finanziamento è molto conveniente per carità… ma non viene concessa facilmente e a chiunque! E allora come se fa? Bisogna avere determinati requisiti: 1️⃣ A data di presentazione della richiesta di garanzia non devi essere intestatario di altre case, fatta eccezione … Leggi di Più Mutuo 100×100 ? vediamo di capirci qualcosa

Tassi ufficiali del 16/08/2019 IRS 30 ANNI 0,07% PAGARE LA CASA CON IL MUTUO A QUESTI TASSI E’ UN GIOCO DA RAGAZZI, UNA CASA NELLA PERIFERIA DI ROMA LA PRENDO CON 500 EURO AL MESE Devi essere contento o ti devi preoccupare? La risposta è : DIPENDE DA TE E DA COME PENSI DI AFFRONTARE … Leggi di Più Come non farsi ingannare dal mutuo a tasso fisso quasi a zero

La TEMPESTA PERFETTA nella RICHIESTA DI MUTUO Come spendere un patrimonio in gastroprotettori in 120 giorni grazie agli imprevisti che capitano a tanti per la famosa legge di Murphy (quando te deve di sfiga, sta tranquillo che esagera)Ovvero; LA FAMIGLIA PASSAGUAI COMPRA CASA AL FIGLIO. Sembrava facile a febbraio quando ci siamo conosciuti, figlio dipendente con … Leggi di Più Il Sign. Passaguai ha pescato imprevisti… e tu?

Eccoti, ti vedo sorridente appena uscito dalla consulenza con l’omino dei mutui nella tua banca, ti ha dato un bel foglio stampato con una serie infinita di documenti da portargli per poter procedere ad una richiesta di mutuo e tutto contento ti dirigi verso casa per dare la lieta novella a tua moglie, che ce … Leggi di Più …Ma quanti documenti anagrafici servono per il mutuo?

Percorso in sintesi della richiesta di mutuo. Hai visto la casa che ti piace e la vorresti comprare, ti sei fatto i conti e sai che devi richiedere un mutuo; ti starai chiedendo: e mo’ come se fa? Di solito le persone fanno una ricerca online per vedere a che tipo di impegno vanno incontro. … Leggi di Più Conosci i passaggi che devi fare per richiedere il mutuo?

[Tratto da Una Storia Vera] Ogni mattina si alzano UN FURBO e un COGLIONE, se si incontrano il gioco è fatto? Mario (anche detto la volpe), sta vendendo casa e Giacomo (il fessacchiotto) è interessato all’ acquisto. Stamattina il destino ha messo Mario (un furbo) sulla strada di Giacomo (un fesso). Mario vende una casa con diverse irregolarità, il prezzo è … Leggi di Più Ti Senti Furbo o Coglione?

Lo sai cosa accade se si acquista un appartamento con un mutuo usufruendo delle agevolazioni fiscali per la prima casa e quella casa è già in affitto? Quando si compra una casa con un mutuo prima casa (dopo essere stati da Mutuetto vostro!), per poter usufruire delle condizioni agevolate di imposta, bisogna trasferire la residenza entro … Leggi di Più Comprare una casa affittata

TI SEI MAI SENTITO PICCOLO E NERO? Sei seduto su una sedia in simil pelle, sei entrato perchè stai pensando di acquistare una casa e devi chiedere i soldi alla banca, è la prima volta che ti decidi e ti serve una guida che ti consigli. Pensi: chi meglio della mia banca dove ho l’accredito … Leggi di Più Cosa Pensi Seduto In Banca Davanti Ad Un Impiegato Addetto Ai Mutui?

VIE’ QUA BELLO MIO, CHE TE SPIEGO UN PAIO DE COSETTE SUL TASSO PIU’ CONVENIENTE PER IL TUO MUTUO! Di solito te incontro che te stai a bucà la capoccia pe quanto te gratti Sei preoccupato, inquieto, la scelta è de quelle importanti e tu nun sai che decide… allora dopo che se semo presentati me … Leggi di Più Fisso o variabile

ANCHE TU SEI COME NOI? È da circa un mese che abbiamo aperto questo blog. Un blog IRRIVERENTE, GIOCOSO e SCANZONATO. PROPRIO COME NOI. Lontana dagli schemi che il mondo in cui lavoriamo ci imporrebbe. Dedicata ai nostri clienti , che prima di essere tali SONO PERSONE, da noi che prima di essere professionisti SIAMO … Leggi di Più E tu… che tipo sei?

POCHI UOMINI E MOLTI QUAQUARAQUA’. “E quella che diciamo l’umanità, e ci riempiamo la bocca a dire umanità, bella parola di vento, la divido in cinque categorie: gli uomini, i mezz’uomini, gli ominicchi, i ( con rispetto parlando) pigliainculo e i quaquaraqua’. Pochissimi gli uomini, i mezz’uomini pochi, che mi contenterei l’umanità si fermasse ai … Leggi di Più Pretendi, ne hai diritto!

Pasquale Biagi Si laurea in Economia e Commercio ed entra a lavorare nella Guardia di Finanza, ma quel lavoro non lo soddisfa a pieno. Nella sua vita ha anche gestito uno stabilimento balneare e si è occupato di recupero crediti. Un bel giorno si innamora del mondo creditizio ed approda alla mediazione dove oramai opera … Leggi di Più Ancora Non Ci Conosci?

Come programmi la tua vita? In quale ottica temporale? Qualche giorno fa, tutto il Mutuetto Team, ha partecipato ad un convegno dove ci spiegavano che le AZIENDE, quelle SERIE, quelle IMPORTANTI fanno un piano industriale a 3 mesi. Capirai da solo che il mondo è in continuo fermento e bisogna stare al passo coi tempi. Una … Leggi di Più Dove corri

VADO IN BANCA: HO BISOGNO DI UN PARERE ESPERTO, MI AIUTI O VUOI FARMI VEDERE QUANTO CE L’HAI LUNGO? Andare in banca ed uscire senza aver capito una beata minchia è la dura realtà per la maggior parte degli italiani. Personalmente non amo chi usa i PAROLONI a tutti i costi per sbandierare la propria … Leggi di Più Avvolgibili o spaghetti

Avete presente quell’aggeggetto che spara un puntino rosso sulla parete e rileva la misurazione di una casa? Beh, scordatevelo, è passato di moda, scavalcato, andatooooo! Metri quadrati, quartiere, città, valutazione OMI?Roba sorpassata, antica, desueta. Sostituita da un arnesino in grado di misurare ciò che prima non era stato mai possibile misurare, misura emozioni sentimenti sacrifici e ammmore presenti in … Leggi di Più La mia casa non ha prezzo

Perché continui a pagare l’affitto quando poi comprarti casa? Ho sempre pagato l’affitto e non ho mai pensato ad una soluzione diversa Non voglio prendere un impegno per troppi anni NON HO LA CERTEZZA DI OTTENERE IL MUTUO E NON SO COME MUOVERMI Ho voglia di CHIARIRE punto per punto Il fatto che noi esseri … Leggi di Più Perché continui a pagare l’affitto?

Quali sono le componenti di un mutuo? 1. Capitale erogato Il primo elemento da prendere in considerazione è sicuramente il capitale erogato, ovvero l’importo che la banca consegna a chi fa richiesta di un mutuo. La banca stessa, nel concedere questa somma di denaro, tiene in considerazione alcuni parametri e valori che devono essere rispettati per … Leggi di Più Componenti del Mutuo

Il mutuo è un contratto di finanziamento che la banca stipula per permettere l’acquisto o la ristrutturazione di un bene immobiliare. In questi casi la banca mette a disposizione una determinata somma di denaro, detta capitale erogato, al soggetto che lo richiede. Tale somma deve essere riconsegnata alla banca durante un periodo di tempo stabilito, … Leggi di Più Che cos’è un mutuo?

In genere si chiede un mutuo per acquistare, costruire o ristrutturare la propria abitazione oppure per acquistare o ristrutturare la casa per le vacanze (seconde case). Il mutuo è quindi un finanziamento concesso abitualmente per acquistare un’unità abitativa o per acquisti immobiliari in genere. I finanziamenti sono praticati dalle Banche, Istituti di Credito e Società … Leggi di Più Cos’è il mutuo?

Ciao bello de casa, TI INVITO PER IL TUO BENE A LEGGERE QUANTI GRATTACAPI PUOI EVITARE CHE POSSONO TENERTI SVEGLIO IN ATTESA DELLA DELIBERA DEL TUO MUTUO SE NON USI IL SERVIZIO CHE HO IDEATO PER TE! Sei interessato ad accendere un mutuo (devi chiedere i soldi in banca per comprare casa)? Innanzitutto una buona … Leggi di Più Richiedi il Tuo Mutuo

Per i mutui per la manutenzione o ristrutturazione, accesi dal 1997, la detrazione fiscale del mutuo è sottraibile dall’imposta sul reddito con un importo pari al 19% dei seguenti oneri: Interessi passivi Oneri accessori Quote di rivalutazione dipendenti da clausole di indicizzazione La detrazione fiscale è ammessa a condizione che i lavori abbiano inizio nei sei … Leggi di Più La Detrazione Fiscale Del Mutuo

La Richiesta di Mutuo Una volta scelta la banca, occorre compilare con la massima precisione possibile la domanda di finanziamento in tutte le sue parti. La richiesta di mutuo, predisposta sotto forma di questionario, contiene, di solito, le seguenti informazioni: I dati anagrafici del richiedente o dei richiedenti il finanziamento; La residenza; L’attuale abitazione: se in … Leggi di Più La richiesta di mutuo

L’atto pubblico di vendita (Rogito) La compravendita è il contratto che ha per oggetto il trasferimento della proprietà della casa verso il corrispettivo di una somma di denaro (prezzo); più genericamente si può dire che la compravendita immobiliare è l’accordo formale con il quale una parte, detta venditrice, trasferisce ad un’altra, detta acquirente, la proprietà … Leggi di Più Il Rogito dal Notaio

La procedura della surroga, nota anche più semplicemente come “portabilità del mutuo”, è stata regolamentata con la Legge 40/2007 (Legge Bersani) e successivamente dalla Legge Finanziaria per il 2008. Essa consente di “trasferire” il proprio mutuo da una banca ad un’altra, con la possibilità di modificare i parametri del mutuo stesso. I principali vantaggi della … Leggi di Più La Surroga

I 10 PASSAGGI FONDAMENTALI PER CHI SI APPRESTA A COMPRARE CASA VENENDO DA UNA CASA IN AFFITTO. (secondo me) 🙂 Ci siamo!! Abbiamo deciso che, visto i prezzi delle case che oramai sono molto bassi rispetto ad anni fa ,visto che anche i mutui si trovano a buon mercato e che oramai la nostra storia … Leggi di Più I 10 passi che ti aspettano se vuoi comprare casa

Pensare a 360 gradi anche in momenti felici ci preserva da brutte situazioni future. Ci hai mai pensato? Devi dare una letta, specialmente se sei maschietto. Lo so, siete una coppia fantastica e finalmente avete deciso di fare insieme il passo più importante della vostra vita. L’Amore che vi unisce non potrà mai finire perchè … Leggi di Più Hai coraggio di affrontare argomenti scomodi?

“CHI DICE DONNA, DICE DANNO”. PROVERBIO DA SFATARE? Ogni giorno, andando al lavoro, so che ascolterò vite e incontrerò storie, e la cosa mi piace, MI PIACE ASSAI! C’è il PARACULO che pensa che tutti, tranne lui, siano coglioni. Con lui mi diverto… MOLTO! C’è la COPPIETTA INNAMORATA, che fa progetti per il futuro, con … Leggi di Più Una Peruviana a Roma